|

내년 도입되는 한국형 개인종합자산관리계좌(ISA)의 구조가 지난 23일 정부가 발표한 세법개정 시행령 개정안을 통해 확정됐다. 8월의 원안과 비교해 국회와 금융권 안팎에서 논란이 됐던 가입 대상, 비과세 한도, 의무가입기간 등이 다소 수정됐고 이르면 내년 3월부터 관련 상품이 시중에 등장할 것으로 전망된다.

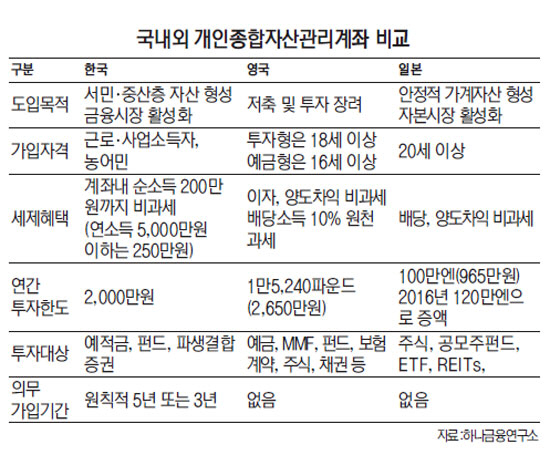

ISA는 영국이 1999년 가장 먼저 도입했고 2014년에는 일본이 영국을 모델로 일본형 ISA를 선보였다. 양국 모두 ISA 도입 목표는 저축이나 투자를 통한 가계의 안정적 자산 형성이다. 다만 일본은 개인의 자산 형성이라는 목표와 더불어 자본 시장 활성화를 촉진하기 위해 예적금은 ISA에 포함시키지 않고 상장주식과 공모주 펀드, 상장지수펀드(ETF), 리츠(REITS) 등으로 한정했다. 또 영국은 10년 일몰 제한으로 도입했다가 예상보다 높은 인기에 영구화했다.

우리나라의 ISA 도입 취지 역시 이들과 유사하다. 저금리·저성장·고령화 시대를 맞아 서민·중산층의 자산 형성을 돕고 금융 시장에도 활기를 불어넣겠다는 것. 특히 영국과 마찬가지로 부동산에 과도하게 편중된 자산구조 개선을 유도하겠다는 게 목표다.

이처럼 국민 자산 형성의 첫 단추가 될 한국형 ISA의 구조가 확정됐지만 일각에서는 여전히 아쉽다는 목소리를 내고 있다. 가입 대상이 2,300만명에 달한다고는 하나 근로·사업소득자, 농어민 등으로 한정하고 금융소득종합과세 대상자는 가입 대상자에서 제외했다. 영국의 경우 예금형 ISA는 16세, 투자형 ISA는 18세 이상이면 가입할 수 있다. 일본도 만 20세 이상 거주자가 가입 대상이며 소득은 따지지 않는다. 또 영국과 일본은 주니어용 ISA까지 도입해 사실상 전 국민이 ISA를 활용해 자산을 장기간 쌓아갈 수 있도록 했다.

한국형 ISA는 비과세 기준도 해외보다 낮은 편이다. 연간 납입한도가 2,000만원으로 영국 1만5,240파운드, 일본 100만엔(2016년부터 120만엔)에 비해 높다고 하나 영국와 일본은 납입한도 전체에 대해 비과세하지만 우리나라는 납입금액에서 발생한 일정 소득금액에 대해서만 비과세 혜택을 주기 때문이다. 가입기간을 강제한 점도 논란이 됐지만 결국 연소득 5,000만원 이하 가입자의 의무가입기간을 5년에서 3년으로 단축하는 선에서 확정됐다. '목돈' 마련을 위한 제한이라고는 하나 갑자기 '목돈'이 필요할 때 대안이 없는 서민들 입장에서는 부담스러운 부분이다.

이에 대해 금융계 관계자는 "정확한 반응은 뚜껑을 열어봐야 알겠지만 ISA 가입자는 많을 수 있어도 의무가입기간 등 제한요건 때문에 계좌로 들어오는 돈은 기대에 미치지 못할 수 있다"며 "정부 입장의 세원 문제 등보다는 국민 자산 형성에 좀 더 초점이 맞춰줬으면 좋았을 것이라는 아쉬움이 남는다"고 말했다.