홈

경제·금융

경제·금융일반

추락하는 다음, 바닥이 안보인다

입력2005.04.11 17:45:39

수정

2005.04.11 17:45:39

52주 신저가 이어 주가 2만원선 마저 위협<BR>자회사 사업 불투명·실적쇼크 "약세 지속"

인터넷 포털업체인 다음의 주가가 자회사들의 불투명한 사업전망 등으로 52주 신저가를 경신하며 2만원선 마저 위협받고 있다.

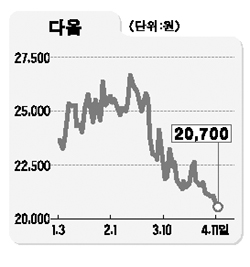

11일 다음의 주가는 전날보다 400원(1.90%) 내린 2만700원으로 마감, 52주 신저가를 경신했다. 1년 전인 지난해 4월12일의 4만5,900원의 절반에도 못 미치는 수준이다. 특히 올들어 주가가 2만원대 초반을 벗어나지 못하는 약세권 박스장세를 3개월 이상 지속해오고 있다.

전문가들은 다음에 대해 ▦라이코스ㆍ다음다이렉트 라인 등 자회사의 불투명한 사업전망 ▦어닝시즌에 따른 1ㆍ4분기 실적쇼크 우려 ▦앞으로의 실적 모멘텀 부재 등으로 당분간 주가 약세국면이 계속될 것으로 전망했다.

특히 지난해 8월 인수한 라이코스의 경우 다음의 주가나 실적에 가장 큰 걸림돌로 작용하고 있다. 올해부터 본격적으로 인수비용에 대한 영업권 상각(연간 200억원규모)이 이뤄지는데다 흑자 전환이 쉽지 않을 것으로 전문가들은 보고 있다.

심준보 한화증권 애널리스트는 “라이코스의 영업실적을 전망할 자료들을 회사측이 아직까지 구체적으로 제시하지 못하고 있다”며 “올해 안에는 흑자전환이 어려울 것으로 보인다”며 전망했다.

이외에도 지난해부터 시작한 온라인자동차보험인 다음다이렉트라인(DDL)의 경우도 당초 예상과 달리 업종내의 경쟁이 치열해지면서 올해 중 흑자전환이 어려울 것으로 전망됐다. 이뿐만 아니라 주력인 온라인 광고분야도 네이버, 네이트 등 경쟁사이트들에 비해 두드러지는 성과를 거두지 못하고 있는 등 사업구조 전반이 실적 모멘텀이 부족하다는 평가를 받고 있다.

김창권 대우증권 애널리스트는 “자회사의 전망이 불투명한데다 사업부문별로 이렇다 할 모멘텀이 없다”며 “실적면에서 모멘텀이나 반전이 없으면 주가는 추가하락할 가능성이 크다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>