|

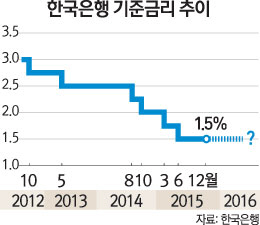

2015년 12월 미국의 금리 인상이 시작되면서 올해 한국은행의 기준금리 인하 가능성은 상당히 떨어진 상태다. 하지만 국내 경기회복이 뚜렷하지 않다는 점이 금리 인상의 길목을 막고 있다. 오는 4월 총선을 앞둔 정부가 경기 진작을 위해 다시 한번 금리 인하의 군불을 지필 확률이 남아 있는 것도 이런 이유에서다. 결과적으로 올해 한은은 금리동결 기조를 유지하되 하반기로 갈수록 금리 인상 시점을 저울질할 가능성이 높다.

올 상반기 한은은 금리 인하의 '고비'를 세 차례 맞을 것으로 보인다. 첫째는 14일 발표되는 경제전망이다. 경제성장률(3.2%, 10월 전망)과 소비자물가 상승률(1.7%)이 더 떨어지면 금리 인하 압박이 커질 수 있다. 둘째는 저유가다. 유가 하락으로 물가안정목표 2% 달성이 어려워지면 새로 도입된 설명책임 의무에 따라 '물가 띄우기'용 금리 인하의 필요성이 높아질 수 있다. 마지막으로 4월 총선용 경기진작에 한은이 동원될 가능성도 없지 않다.

하지만 미국의 단계적 금리 인상이 예상대로 이어진다면 한은도 올 하반기부터는 서서히 금리 인상 대열에 합류할 시점을 잴 것으로 보인다. 시장에서는 실제 금리 인상이 시작되는 시점을 경기회복이 가시화하는 내년으로 보고 있다. 이정범 한국투자증권 연구원은 "시장에서는 올 1ㆍ4분기 추가 금리 인하 기대가 약화된 상태"라며 "올해 말까지 동결을 예상한다"고 말했다. 박동진 삼성선물 연구원은 "금리 인하 효과가 실물경제에 미치는 영향이 불확실한 상황에서 한은의 올해 금리 인하 가능성은 제한적"이라며 "빠른 속도로 증가하고 있는 가계부채 때문에 올해 한은의 통화정책 방향은 금융안정에 맞춰질 것"이라고 내다봤다.