|

경기침체로 서민들의 살림살이가 팍팍해지면서 생활자금 마련을 위해 보장성보험을 중도인출하는 사례가 늘고 있다. 살림이 어려우면 통상 정기예금이나 저축성보험을 해약하게 된다. 하지만 '위험보장'이라는 보험의 본질에 가까운 보장성보험마저 중도인출하는 것은 그만큼 가계살림이 어렵다는 뜻으로 읽힌다.

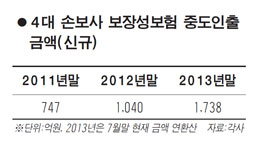

29일 손보업계에 따르면 삼성ㆍ현대ㆍ동부ㆍLIG 등 대형 손보 4개사의 7월 말 현재 보장성보험 중도인출잔액(신규)은 약 1,014억원으로 집계됐다. 연으로 환산하면 약 1,738억원으로 이는 지난해(1,040억원)에 비해 67.1%가량 늘어난 수치다. 2011년(747억원)에 비하면 무려 132.6% 급증했다.

보장성보험은 모든 보험상품 중에서도 해지율이 가장 낮은 단계의 상품이다. 통상적으로 급전이 필요할 경우 저축성보험의 중도인출을 통해 자금을 융통하고 그마저 힘들 때 보장성보험으로 내려온다.

그런데도 중도인출 금액이 크게 늘어난 것은 두 가지 이유로 해석된다.

일단 가계살림이 그만큼 어렵다는 반증이다. 필요자금을 제때에 융통하지 못하니 보상한도 축소 및 수수료 등 금융비용 증가 등의 불리함을 떠안으면서까지 보험금 중도인출에 나서고 있는 것이다. 중도인출은 약관대출과 달리 상환의무는 없지만 향후 추가납입을 하고자 할 때 2%가량의 수수료가 발생한다.

한 보험업계 관계자는 "중도인출은 대출과 달라 이자가 붙지는 않지만 대신 보상금액이 적어진다는 불리함이 있다"며 "어려울 때를 대비한다는 보험의 본질을 일부분 포기하면서까지 돈이 필요하다는 것은 그만큼 살림살이가 어렵다는 것"이라고 지적했다.

여기에 중도인출 가능 상품이 늘어난 것도 이유로 꼽힌다. 손보사들은 지난 2000년대 중반 이후 장기보험 상품을 많이 취급하면서 중도인출 기능이 가미된 상품을 대거 출시했다. 상품 종류가 다양해지면서 자연스럽게 중도인출 기능이 널리 알려졌고 이를 활용하는 고객도 늘어난 것으로 보인다.

또 다른 손보사의 한 관계자는 "저축성보험이나 연금보험 등까지 포함하면 최근에 판매되는 상품 중 30%가량이 중도인출 기능이 탑재됐다"며 "고객이 유사시에 급전을 쓸 수 있도록 중도인출 기능을 운용하고 있다"고 설명했다.