"관광수요 늘어 5년간 장기호황… 상승날개 펼것" <br>항공자유화·원화 강세등도 호재로<br>모두투어·호텔신라·대한항공 유망

해외여행객이 앞으로 5년 동안 매년 두자릿 수의 증가세를 보일 것으로 전망됐다. 이에 따라 여행사, 호텔, 항공사 등 관련 업체들의 주가가 견조한 오름세를 탈 것으로 예상됐다.

현대증권은 8일 오는 2011년까지 출국자 수가 연평균 10.9%씩 늘어나 전체 인구대비 출국자 수가 현재 20%에서 5년 뒤에는 36% 수준에 달할 것으로 추정, 여행ㆍ호텔ㆍ항공업종에 대한 ‘비중확대’ 의견을 유지한다고 밝혔다. 한익희 현대증권 애널리스트는 “여가시간과 고소득층의 소비가 늘어나고, 원화 강세로 해외여행 비용부담을 덜게 된 데다 항공자유화가 확대 시행된 점 등이 여행산업 성장 전망의 근거”라며 관련종목 가운데 모두투어와 호텔신라를 톱픽으로 제시했다.

특히 모두투어는 지난 1ㆍ4분기 영업수익이 전년동기대비 55%나 급증하는 성장력을 과시, 관련업체 가운데 주가상승 여력이 가장 높은 종목으로 꼽혔다. 한 애널리스트는 “현재 출국자 점유율이 6%에서 2011년에는 12%로 늘어나 하나투어에 이은 시장의 선도적 지위를 굳힐 전망”이라며 적정주가 5만1,000원을 제시했다.

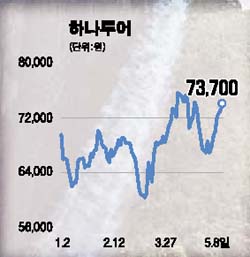

하나투어 역시 규모의 경제를 앞세운 고성장과 온라인 여행업과 중국시장 진출 등 신사업 추진의 선점효과가 기대되는 ‘매수’ 종목으로 추천됐다. 한 애널리스트는 “하나투어와 모두투어의 출국자 점유율이 현재 18%에서 2011년에는 34%로 확대돼 지배적인 지위를 강화할 것”이라고 설명했다.

호텔신라의 경우 오는 6월 인천공항 면세점 사업자로 선정될 경우 주가 도약의 모멘텀이 될 것으로 전망, 투자의견 ‘매수’와 적정주가 2만원이 제시됐다. 한 애널스트는 “호텔신라의 공항면세점 입점 가능성은 50% 이상”이라며 “내년 3월부터 공항면세점에 진출할경우 올해 46%의 매출 성장에 이어 내년에도 30%의 성장을 이룰 수 있을 것”이라고 내다봤다. 다만 사업자 선정이 불발에 그칠 경우, 주가는 1만8,000원대에 머물 것이라고 한 애널리스트는 덧붙였다.

한편 여행산업 호황은 국내 항공사들의 주가에도 긍정적으로 작용할 것으로 전망됐다. 항공자유화에 따른 운임 하락이 항공업계에 악재가 될 수도 있지만, 여행 증가에 따른 신규수요가 운임 하락분을 충분히 만회할 수 있다는 분석이다. 또 북경이나 상해 등 비즈니스 고객 비중이 높은 고수익 노선에서의 경쟁 우위도 지속될 전망이다. 현대증권은 대한항공과 아시아나항공에 대해 각각 목표주가 5만8,500원과 1만원, 투자의견 ‘매수’를 제시하고 있다.