홈

경제·금융

경제·금융일반

“SK, 인천정유 인수땐 부담” ‘부정적’ 평가 잇달아

입력2005.08.22 17:45:18

수정

2005.08.22 17:45:18

SK가 인천정유 우선협상대상자로 선정된 데 대해 증권가의 부정적 의견이 잇따르고 있다.

한화증권은 22일 “인천정유의 내수유통 기반이 취약한 상태이고 경쟁력 확보를 위해서는 중질유분해시설에 1조원 이상 추가 투자가 필요하다”며 “인천정유 인수와 관련한 불확실성이 제거될 때까지 SK에 대해 보수적으로 접근하는 것이 바람직하다”고 밝혔다.

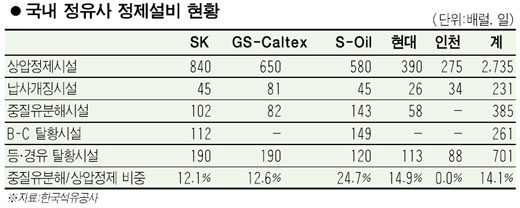

전문가들은 지난 19일 인천정유의 우선협상대상자로 선정된 SK가 인수가격으로 1조5,000억원 내외를 제시한 것으로 보고 있다. SK는 인천정유 인수를 통해 국내시장 점유율(현재 32.1%)을 37.2%로 올려 2위인 GS칼텍스(28.5%)와의 차이를 벌리고 지리적으로 중국과 근접한 점을 이용, 중국진출의 전초기지로 삼을 계획인 것으로 알려졌다.

하지만 이에 대한 시장의 평가는 부정적이다. 한화증권은 인천정유가 내수 유통기반이 취약하고 부가가치가 낮은 상압정제설비에만 의존하고 있다는 점을 문제점으로 지적했다. 이광훈 한화증권 연구원은 “서해안은 수심이 낮고 조수간만의 차이가 커 대형 유조선의 접안이 불가능해 물류비가 많이 든다”며 “게다가 중질유분해설비 등 고도화 시설이 부족해 인천정유를 인수해 경쟁력을 갖추려면 추가로 1조원 이상의 설비투자가 필요할 것”으로 내다봤다.

이 연구원은 SK가 SK글로벌 사태 이후 중질유분해시설 등 대규모 투자에 보수적인 행보를 취하다 이번 인천정유 인수전에 예상을 깨고 적극적인 모습을 보인 것은 S-Oil이 인천정유를 인수할 경우 상압정제설비 능력면에서 1위 자리를 내주는 것을 우려한 때문으로 분석했다. 그러나 SK가 인천정유를 인수하고 중질유분해설비 투자까지 병행한다면 총 2조원 이상이 필요해 SK 주가에는 부담으로 작용할 전망이다. 이 연구원은 이에 따라 SK에 대해 기존 매수에서 시장수익률로 투자의견을 낮췄다.

김양택 신영증권 연구원은 “추가 투자는 큰 문제는 아니지만 앞으로 SK의 재무구조가 개선되는 것이 정체되고 배당에 대한 증가도 줄어들 것으로 보인다”며 “주주가치를 개선하겠다는 SK의 주장이 시장의 회의감을 불러올 것”으로 예상했다. 그는 또한 인천정유의 영업이익률이 높지 않은 점도 SK에는 부정적으로 작용할 것으로 분석했다.

골드만삭스도 이날 SK의 인천정유 인수가 회사 주가에 부정적인 영향을 줄 것으로 보고 SK㈜를 한국 포트폴리오의 ‘매수’ 리스트에서 제외했다.

골드만삭스는 인천정유 인수가 SK에 부정적일 것으로 평가하는 이유로 ▦인수과정에서 차입으로 자금을 조달할 필요가 있을 것으로 보여 회사 재정상태에 영향을 미칠 것이라는 점 ▦정유마진율이 급변할 것으로 예상돼 인천정유의 자산이 매력적이지 않은 것으로 보인다는 점을 들었다.

- 김광수 기자

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>