|

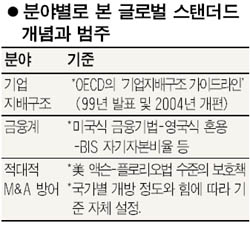

국내에서 글로벌스탠더드란 용어가 본격적으로 사용되기 시작한 것은 외환위기 이후부터다. 관(官)을 주축으로 살벌한 기업구조조정의 칼날과 금융권의 인수합병 파동을 추진하는 근거이자 기준으로서 ‘선진국 수준의, 혹은 국제적으로 용인되는 수준’이란 뜻이 이 짧은 단어에 함축됐다. 기업 분야에서 글로벌스탠더드를 가장 잘 함축하고 있는 것은 경제협력개발기구(OECD)가 지난 99년 내놓은 ‘기업 지배구조 가이드라인(OECD Principles of Corporate Governance)’이 꼽힌다. 2004년 한 차례 개편과정을 거친 이 원칙에는 ▦기업 지배구조는 투명하고 효율적인 시장을 활성화할 수 있어야 하고 이를 규율할 수 있는 법이 있어야 한다 ▦기업 지배구조는 주주의 권리를 보호하고 주주의 권리 실현을 가능하게 해야 한다 ▦소액주주나 외국인 주주 할 것 없이 모두 공평하게 대우해야 하며 주주의 권리 침해에 대한 효율적 시정조치가 존재해야 한다 등의 조항이 담겨 있다. 지극히 당연해 보이는 이 원칙들에 대한 해석 여부는 기관마다 다르다. 공정거래위원회는 출자총액규제의 지속이 필요하다는 근거로 이 조항을 즐겨 인용한다. 그러나 대기업이나 전국경제인연합회 등도 이 조항을 들어 기업에 대한 각종 규제가 글로벌스탠더드에 적합하지 않다고 반박한다. 원칙은 같지만 ‘방법론’에 있어서는 통일된 기준이 모호한 셈이다. 외환위기 이후 미국 자본의 일방적인 독주 속에 전개된 신한-조흥, 하나-서울, 우리-LG증권 등의 통합, SCB-제일 등의 금융기관간 ‘합종연횡’을 겪은 금융계의 입장에서 보면 ‘글로벌스탠더드’라는 말 자체가 뼈아픈 단어다. 김종년 삼성경제연구소 수석연구원은 “금융권의 경우 힘 있는 스탠더드(Power standard)가 곧 국제 기준이었다”며 “미국식 모델이 국제 기준으로 이해되는 게 사실”이라고 지적한다. 유병규 현대경제연구원 경제본부장도 “세계화를 주도하고 있는 국가가 미국이기 때문에 미국식 경제제도나 시스템에 대한 암묵적 합의로 보면 된다”고 말했다. 금융업무의 업종별 통합을 의미하는 미국식 모델은 은행과 증권의 업무영역 제한을 폐지한 99년 ‘그램-리치-브릴리법(Gramm-Leach-Bliley Act)’ 등이 시초로 꼽힌다. 그러나 외환은행 인수과정에서 논란이 된 국제결제은행(BIS) 자기자본비율 설정처럼 구체적인 수치 단계에서는 논란이 여전하다. KT&G 사태 후 관심사로 떠오른 기업간의 적대적 M&A 분야에서도 과연 어느 수준이 글로벌스탠더드냐에 대한 논란이 제기된다. 재정경제부 등 일부 정책당국에서는 “이미 보유한 경영권 방어수단이 글로벌스탠더드에 적합한 정도”라고 주장하는 반면 일각에서는 추가적인 수단이 필요하다고 말한다. 김동환 금융연구원 연구위원은 “미국이 국가전략산업에 대해 외국 자본 인수를 금지할 수 있도록 규정한 ‘액슨플로리오법’ 정도는 국제 기준 수준으로 통한다”며 “그러나 M&A 방어수단도 나라별 상황에 따라 관행이나 규정이 전부 달라 딱 부러지게 기준을 내세우기 어려운 상황”이라고 설명하고 있다.