반도체값 회복 힘입어 '순항'<br>D램값 안정세유지 따라 하반기 실적 개선 정망

하이닉스가 반도체 업황 회복을 바탕으로 하반기부터 실적이 개선될 전망이다. 주가도 램버스배상 판결이 단기악재로 작용할 전망이지만 장기적으로는 실적개선에 힙입어 상승추세를 보일 것으로 평가받고 있다.

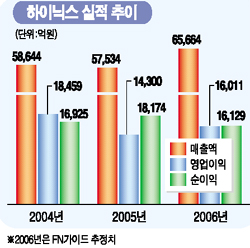

FN가이드의 증권사별 예상추정치에 따르면 2ㆍ4분기에는 하이닉스가 매출 1조5,490억원에 영업이익 3,607억원을 기록할 것으로 예상된다. 순이익은 3,467억원을 올릴 전망이다. 2분기 실적은 1ㆍ분기실적(매출액 1조5,111억원, 영업이익 3,762억원 당기순이익 2,895억원)에 비해 크게 개선되지 않겠지만 3ㆍ4분기와 4ㆍ4분기에는 실적개선세가 뚜렷해질 전망이다.

3분기의 경우 매출액과 순이익이 각각 전분기대비 8.4%, 28.4% 늘어난 1조6,804억원, 4,455억원에 이를 것이며 4분기에도 1조8,489억원의 매출에 6,071억원의 순이익을 기록할 것으로 예상된다.

전문가들은 이런 실적 회복추세 배경으로 D램 가격의 안정화와 2분기 이후 낸드플래시 시장의 업황 회복을 꼽는다.

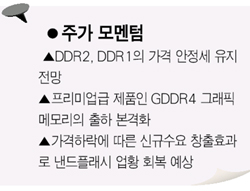

대우증권은 “2분기 이후에는 DDR2, DDR1의 가격 안정세가 유지되는데다 프리미업급 제품인 GDDR4 그래픽 메모리의 출하도 본격화되면서 D램가격의 평균 판가가 안정되는 모습을 보일 것”으로 분석했다.

이선규 메리츠증권 애널리스트는 “낸드플래시의 경우 2분기 이후 가격하락에 따른 신규수요 창출효과가 발생하면서 업황이 회복세를 보일 것”이라며 “낸드플래시의 업황회복은 하이닉스의 주가 상승 모멘텀으로 작용할 것”이라고 말했다.

하지만 일각에서는 낸드플래시 시황에 대한 전망을 달리하며 신중론도 제기했다.

미래에셋증권은 “대대적인 정보기술(IT) 수요가 없을 것으로 본다”며 “업황에 대한 기대감을 갖는 건 이르다“고 지적했다.

JP모건증권도 “낸드플래시 가격이 계속 떨어질 것으로 예상한다”며 “하이닉스의 영업이익은 1분기를 정점으로 2분기 추세적으로 감소하고 하반기에 회복되더라도 1분기 수준에는 미치지 못할 것”이라고 밝혔다.

4월들어 하이닉스의 주가는 월초 2만8,900원에서 지난 21일까지 18.5% 오르며 3만4,250원을 기록했지만 일시 조정을 보이기도 했다. 미국 노던 캘리포니아 지방법원이 하이닉스의 램버스 메모리칩 기술특허권 침해를 인정하면서 3억700만달러의 손해배상금을 지급하라는 판결을 내린 게 영향을 미쳤다.

한국투자증권은 “배상금과 관련된 단기적 영향보다는 향후 낸드플래시 등의 메모리시장 성장성과 비용구조의 경쟁력 등이 주가흐름에 더 큰 영향을 미칠 것”이라고 내다봤다.