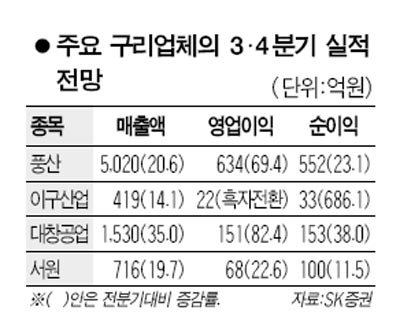

국제 구리값 강세에다 원·달러 환율 안정으로… "최선호 주 는 풍산"

국제 구리가격 강세와 원ㆍ달러 환율 안정으로 국내 구리업체들의 수익 모멘텀이 확대되고 있다는 의견이 나왔다.

이원재 SK증권 애널리스트는 28일 "전세계적인 산업경기의 점진적 회복세와 구리의 실질수요 증가로 구리가격의 강세 전망이 우세하다"며 "수익 모멘텀에 비해 철강ㆍ비철금속 업종 내 구리업체의 주가지표는 현저한 저평가 국면으로 판단된다"고 말했다.

구리업종의 가격이 강세로 돌아설 것으로 보는 이유는 공급부족 상황이 해소되고 있기 때문이다. 상반기 중국 외의 다른 지역은 175만톤의 공급과잉을 기록한 반면 중국 한 나라에서만 174만톤의 공급부족을 기록해 전세계의 공급과잉을 흡수했다.

중국은 특히 지난 상반기 40% 초반의 국내 소비증가율을 기록한 반면 생산증가율은 3.5%에 그쳐 순수입이 늘어났고 이런 만성적 공급부족 기조는 향후에도 지속될 것으로 보인다.

여기에 각국의 경기부양정책으로 전세계의 산업지표도 점차 호조를 보일 것으로 전망돼 구리가격이 상승세를 탈 수 있을 추정된다.

국제 구리가격은 지난 2008년 7월 톤당 8,800달러로 최고치를 기록했지만 글로벌 금융위기로 2,800달러까지 급락했다가 올 들어 회복세를 보이며 6월 5,029달러까지 올라왔다.

이 애널리스트는 "경기회복에 따라 내년에는 7,000~7,600달러 선으로 상승할 수 있을 것"이라고 말했다.

여기에 원ㆍ달러 환율이 하향 안정화될 것으로 전망되는 것도 중소 구리업체들의 환율 관련 파생손실을 줄이면서 이들 업체의 영업 외 수지 개선에 도움이 될 것으로 보인다.

원료구매시 대부분 업체들이 외화단기차임금(Usance)을 이용하는 순차입금 구조이기 때문에 환율상승시 환율평가손실이 발생할 수 있다.

SK증권은 비철금속 업종 내 최선호주로 풍산을 제시하며 목표주가는 3만5,000원을 책정했다. 중소형 종목에서도 이구산업ㆍ대창공업ㆍ서원 등이 유망할 것으로 전망했는데 목표가격은 제시하지 않았다.

이와 관련, 대우증권도 3ㆍ4분기에 이어 4ㆍ4분기에도 구리 값이 강세를 유지할 것으로 내다봤다.

전승훈 대우증권 애널리스트는 "상반기에는 중국이 구리수요를 견인했다면 하반기는 중국을 제외한 기타 국가들의 회복이 수요를 끌어 올릴 것으로 예상된다"며 "경기가 바닥을 확인하면서 구리의 실수요 및 투기수요를 자극할 것으로 판단된다"고 말했다.

대우증권은 풍산에 대해 투자의견 '매수', 목표주가는 3만원을 제시했다.