"年생산량 1억개로" 세계 5위권 넘봐<br>임직원 6% R&D 집중 투입, 아우디·포드등에 공급 추진… 中시장 점유율도 20% 달해

| | 충남 금산에 있는 한국타이어 금산공장 전경. 한국타이어는 R&D투자와 글로벌 경영 등을 바탕으로 성장세를 지속하고 있다. 사진제공=한국타이어 |

|

| | 김두현 키움증권 연구원 |

|

"2014년 연간 생산량을 1억개로 늘려 글로벌 톱5로 도약한다."

한국타이어가 지속적인 연구개발(R&D)과 글로벌 경영 확대를 통해 본격적인 성장 드라이브를 걸고 나섰다.

국내 선두 타이어 업체로 매출액 기준 글로벌 '탑 세븐(7위)'에 올라 있는 한국타이어는 현재 8,000만개 수준인 연간 생산량을 1억개로 늘려 2014년에는 세계 5위 업체로 올라서는 것을 목표로 하고 있다.

◇지속적인 R&D투자=한국타이어는 창사 이래 기술개발에 대한 공격적인 투자를 진행해 왔다. 전 직원의 6%가 R&D에 종사하고 있는데 이는 기업관리 부서보다 더 많은 수준이다. 지난 1982년 대전에 중앙연구소를 설립했고, 해외 현지 시장에 적합한 타이어 개발을 위해서 중국, 독일, 일본, 미국에도 연구소를 운영하고 있다. 이 같은 노력에 힘입어 한국타이어는 지난해 상반기에만 6개의 해외 유력 자동차 잡지의 성능 테스트에서 최고의 성적을 올리며, 세계적인 타이어 메이커들을 제치고 뛰어난 성능을 인정받았다. 이러한 기술력을 바탕으로 한국타이어는 아우디, 지엠, 포드, 폭스바겐, 미쯔비시, 르노, 오펠 등 세계의 유명 자동차 메이커에 제품을 공급하고 있으며 럭셔리 자동차 브랜드인 BMW, 도요다 등에 공급을 추진하고 있다.

◇글로벌 경영확대=한국타이어 성공의 또 다른 요인으로는 타사보다 일찍 글로벌 경영을 시작하고 업무 프로세스를 구축했기 때문이다. 한국타이어는 1960년대 초반부터 수출에 눈을 돌려 현재 전세계 180여 개 국가에 수출하고 있으며 매출액의 약 75%를 해외에 판매하고 있다. 한국타이어는 한국에 2개, 중국에 2개, 헝가리에 1개 공장을 가동하고 있으며, 한국지역본부, 중국지역본부, 미주지역본부, 구주지역본부 등 4개의 지역본부와 30여 개가 넘는 해외 법인 및 물류센터를 운영함으로써 효율적인 글로벌 경영을 펼치고 있다.

◇중국시장 공략=한국타이어의 중국시장에서의 성공도 주목할만하다. 중국 시장의 성장 가능성을 보고 지난 1999년 저장(浙江)성 가흥과 장쑤(江蘇)성 회안에 각각 공장을 설립한 후, 2003년부터 중국 타이어 시장을 선도해왔다. 현재, 한국타이어의 중국 승용차용 타이어 시장 점유율은 약 20%에 이르며, 신차용타이어(OE) 시장에서도 최대의 공급 업체로 성장했다. 이러한 양적인 성장 외에도, 한국타이어는 중국 고객에게 고품격의 서비스를 제공하기 위해서 한국에서 큰 성공을 거둔 고급 타이어 전문점인 티스테이션(T'Station)의 해외 1호점을 중국 상하이에 열었다. 오는 2015년까지 상하이, 베이징, 광저우, 톈진 등 중국의 주요 도시에 300개의 가맹점을 개설, 유통 채널을 더욱 강화해 중국시장에서도 1등을 굳건히 지킬 계획이다.

한국타이어 관계자는 "2014년 세계 5위, 글로벌EBITDA 10억달러(USD 1 billion), 생산량 1억 개라는 비전을 수립했다"며 "세계 시장을 선도하는 타이어 회사가 되는 것이 목표"라고 밝혔다.

천연고무 원재료 가격 하락 효과로 영업익 개선

[에널리스트가 본 이회사] 김두현 키움증권 연구원

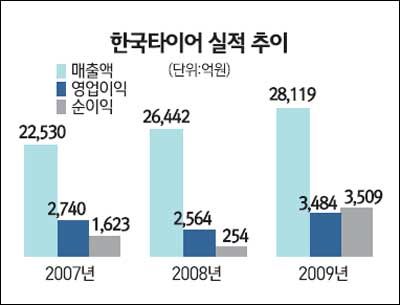

한국타이어의 투자포인트는 첫째, 가격전가능력이 확대됐다는 것. 제품매출의 51%정도를 차지하는 원재료의 투입단가가 1ㆍ4분기보다 15%정도 상승했음에도 불구하고, 가격인상 및 제품구성(Product mix)효과로 영업이익률은 2.7%p 하락하는데 그쳐 영업이익률 12.7%를 기록했다. 이론상 가격인상효과를 반영해도 이익률은 10%수준이 나와야하지만 이를 상회한 것으로 봐서, 가격전가능력이 이전과 다르게 향상됐다는 판단이다. 경기침체를 거치며, 소비자의 선호가 품질 및 가격경쟁력이 있는 제품을 찾는다는 점, 신흥시장을 선점하고 있는 점 등에 비추어봤을 때 브랜드 가치 상승으로 인해 향후 가격전가능력은 더욱 확대될 것으로 전망한다.

둘째, 3∙4분기가 이익의 저점이라는 것이다. 천연고무 가격이 급등했던 4월 원재료가격이 3∙4분기에 반영되며, 3∙4분기 영업이익률은 전분기보다 1.8%p 하락한 10.9%를 기록할 전망이다. 4월을 기점으로 천연고무 가격은 하락해 현재 고점대비 21% 떨어진 톤당 2,800불 수준에서 거래되고 있다. 8월 현재 투입되는 천연고무가격은 3,400불 수준으로 9월부터 투입되는 원재료는 하락한 가격으로 투입된다. 결론적으로 3∙4분기 투입단가를 고점으로 이후에는 하락한 가격의 원재료가 투입되므로 영업이익률은 우상향 할 것으로 전망된다.

|