|

지난 10월 대출대상자 모집에 나선 '공유형 모기지'는 상품 출시 한 시간 만에 5,000여명이 몰렸다. 이를 통해 2,276명이 대출약정을 체결했고 그중 86%가 보증금 2억원 이하의 전세 또는 보증부 월세에 거주하는 무주택 서민인 것으로 나타났다. 국토교통부가 내년부터 약 1만5,000여가구로 대상을 대폭 확대하는 것도 이처럼 공유형 모기지 상품이 고여 있는 전세수요를 매매수요로 전환하는 데 크게 효과가 있었다는 판단 때문이다.

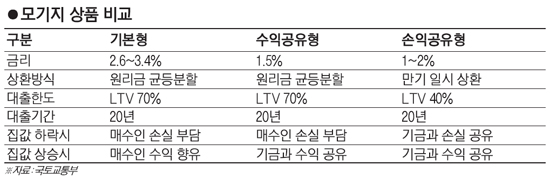

국토부의 4·1, 8·28부동산대책 후속조치로 '수익·손익공유형 모기지' 물량은 2,276가구였던 시범사업보다 크게 늘어난 1만5,000가구로 확대된다.

대출신청은 오는 9일부터 가능하다.

일단 지원조건과 상품구조는 기존 시범사업과 같다. 부부합산 연소득이 7,000만원 이하인 생애최초주택 구입자가 대상이고 수도권과 지방광역시 소재 전용 85㎡ 이하나 6억원 이하의 기존주택 및 준공 후 미분양 주택을 구입할 경우 대출신청이 가능하다.

다만 시범사업 추진과정에서 발견된 문제점들을 보완하는 방안이 담겼다. 우선 대출대상자로 선정된 후 집주인이 매물을 거둬들이더라도 같은 단지 내 같은 면적 매물을 30일 이내에 구하면 대출이 가능하다. 형평성을 위해 공유형 모기지 신청 횟수도 연 2회로 제한하기로 했다. 또 기금관리의 위험성을 줄이기 위해 본 사업 물량은 수익공유형 위주로 집행하고 손익공유형은 전체 대출규모의 20% 이내로 제한하기로 했다. 인터넷으로 신청을 받았던 시범사업과 달리 수도권과 지방광역시 내 우리은행 영업점을 통해 상담과 접수를 받는다. 통상 주택기금 대출과 절차는 같고 접수 후 은행 심사 및 감정원 조사를 거쳐 2~3영업일 이내에 대상자 선정 여부가 결정된다. 대상자로 선정되면 30일 이내에 매매계약서를 제출하면 된다.

한편 정부는 또 국민주택기금과 주택금융공사의 보금자리론으로 이원화돼 있던 저리 주택구입지원자금을 하나로 통합한다. 이를 통해 지원대상과 대출조건을 통합하고 연 5조~6조원의 정책 모기지를 안정적으로 공급할 방침이다.