슬림형 디카 개발로 세계적 카메라업체 도약 기대<BR>구조조정으로 영업외비용 감소등 실적 개선 뚜렷

삼성테크윈이 턴어라운드에 성공, 각광받고 있다.

또 최근 슬림형 디지털 카메라 개발에 성공, 세계적인 카메라업체로의 도약이 기대된다. 삼성테크윈은 신제픔 디지털카메라인 ‘샤프1’ 발표회에서 “오는 2007년까지 매년 15종 이상의 신제품을 출시해 2007년에는 매출 2조원, 판매량 1,200만대 달성과 함께 세계 3대 디지털 카메라 메이커로 성장하겠다”고 야심찬 계획을 밝혔다. 이에 대해 증권사에서도 투자의견 상향 등을 통해 이 회사의 성장가능성 및 실적개선 기대감을 나타내고 있다.

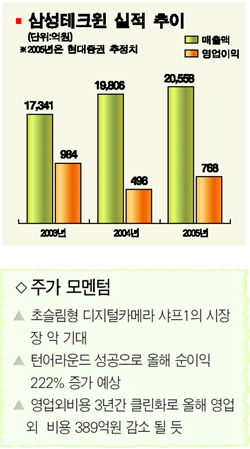

삼성테크윈에 대해 가장 주목할 점은 턴어라운드에 성공했다는 점이다. 삼성테크윈은 1ㆍ4분기 매출액과 영업이익은 각각 4,294억원, 83억원을 기록했다. 지난해 4ㆍ4분기 영업이익이 적자에서 흑자전환에 성공한 것.

또 매출액 20% 이상을 차지하는 디지털카메라의 경우 올해 예상매출액이 전년대비 18%증가한 4,631억원에 달할 전망이어서 삼성테크윈의 실적증가는 지속될 것이라는 게 증권업계의 분석이다. 삼성전자와의 협력을 통해 디지털카메라의 경쟁력이 강화되고 있다는 점, 메가픽셀급 카메라폰에서 삼성테크윈의 점유율이 높아지고 있다는 점 등이 긍정적인 요인으로 작용하고 있다.

구조조정 등을 통해 영업외 비용이 3년간 대폭 줄어들고 있다는 것도 주목할 내용이다. 구조조정을 통해 영업외비용은 2005년 389억원, 2006년 608억원이 줄어들 것으로 예상되고 있다. 권성률 현대증권 애널리스트는 “삼성테크윈은 높은 차입금에 따른 이자비용 과다, 과거 무형자산의 과다계상에 따른 무형자산감액손실 부담 등의 영업외 변수가 많았다”며 “3년간 클린화 작업을 거치면서 불필요한 비용 지출이 줄게 됐다”고 말했다. 영업외 비용 감소는 순이익 증가로 이어져, 순이익은 올해 전년대비 222% 늘어난 833억원, 2006년은 1,531억원으로 분석됐다.

재무구조 개선으로 이자비용도 줄고 있다. 2001년 이자비용이 1,000억원을 웃돌면서 영업악화로 이어졌지만, 차입금 상환으로 매년 200억원 가량 이자비용을 줄여왔다. 이에 따라 2004년 이자비용은 312억원, 올해는 245억원으로 줄 것으로 예상된다.

이 같은 실적호전에 대해 증권사들은 투자의견 및 목표주가 상향으로 화답하고 있다. 현대증권은 삼성테크윈에 대해 ‘매수’의견과 목표주가는 1만1,000원을 제시했다. 굿모닝신한증권도 삼성테크윈의 신제품 출시에 대한 기대감을 반영, 목표주가를 1만1,200원으로 7% 상향 조정했다. 굿모닝신한증권은 “삼성테크윈의 초슬림형 디지털카메라 ‘샤프1’을 출시, 디지털 카메라 사업부의 경쟁력을 재확인시켜 줬다”며 “디지털 카메라 사업의 성장잠재력을 반영해 올해 주당순이익(EPS) 추정치를 15% 올린다”고 밝혔다.

굿모닝신한증권은 이번 출시된 ‘샤프1’의 뛰어난 제품사양에 주목하고 있다. 광학3배줌, 무게133g, 두께 17.3mm 등의 사양을 갖추고 있는 이 제품은 빠른 속도로 시장을 장악할 것으로 보인다는 분석이다. 이승호 굿모닝신한증권 연구원은 “삼성테크윈은 2007년 1,200만대의 디지털카메라를 판매, 매출액 2조원을 달성할 목표를 세우고 있다”며 “올 1ㆍ4분기 판매량도 전년동기대비 42%증가한 57만대에 달했다”고 말했다.

한화증권도 ‘매수’의견을 유지하면서 목표주가는 1만1,500원을 제시했다. 한화증권은 “올해부터 광디지털 구조조정 효과가 단계적으로 가시화될 전망”이라며 “디지털카메라사업에서 삼성전자와의 디자인 공동개발과 마케팅공조도 기대되고 있다”고 설명했다.