유동성 문제 완화에 저가매수세 유입 가능성<br>경기침체 우려등 '발목' 추세 상승은 힘들듯

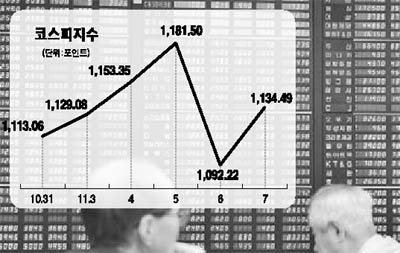

지난 10월말부터 주가가 반등하면서 바닥확인에 대한 기대가 살아나고 있으나, 여전히 해결되지 않은 본질적인 리스크 요인들로 인해 주가변동성이 줄어들지 않고 있다.

최근에 나타나고 있는 주가반전이 본격적인 상승시도인지 안도랠리인지를 판단하기 위해서는 우선 최근 글로벌 증시의 반등요인을 살펴봐야 할 것이다.

이번 상승의 가장 큰 요인은 첫째, 글로벌 신용경색, 즉 달러화 유동성과 관련된 리스크 강도가 큰 폭 완화됐기 때문이다. 4.82%까지 치솟았던 3개월짜리 달러 리보금리가 지난 2004년말 이후 가장 낮은 수준인 2.51%까지 하락하며 유동성 경색이 완화되기 시작한 것이다. 금융위기 해소의 출발점을 자금(달러화)의 유통에서 찾아야 했던 만큼 의미가 컸던 변화이다. 특히 각국의 금융공조가 효과를 발휘하기 시작했다는 무형의 효과도 상당했다고 할 수 있다.

둘째, 글로벌 시스템 리스크로 부각되었던 각국의 CDS프리미엄이 급락하면서 체계적 리스크가 완화되었고 극단으로 치닫던 투자심리에도 변화를 가져왔다. 셋째, 투자심리 위축의 완화는 그동안 급락에 따른 낙폭과대 인식과 극단적인 평가를 받던 밸류에이션에 눈을 돌릴 수 있는 계기를 만들었다. 이를 바탕으로 글로벌 증시는 단기적으로 20~30% 동반 급등세를 보이며 일단 한 고비를 넘는 모습을 보였다.

그러나 지난주 장세흐름처럼 경기침체 우려감이 주가발목을 잡고 있는 상황에서 이번 반등이 추세적인 의미로 받아들여지기는 아직은 역부족이다. 또다시 확대된 주가변동성 역시 아직 불안한 글로벌 주식시장의 환경을 대변해 주고 있다.

그렇다면 지난주에 발생한 일시적인 조정흐름은 재차 하락추세로 전환될 가능성을 시사하는 것일까. 결론은 그렇지 않을 가능성이 높다는 것이다.

그 이유는 첫째, 글로벌 달러 유동성 측면에서 달러 가뭄현상이 추세적으로 완화되고 있을 가능성이 높다. 글로벌 각국은 금융 기관들의 투자손실분을 크게 상회하는 자본투입을 진행하고 있으며, 금리인하와 통화스와프 채널 등의 형식을 통해 거의 무제한적인 자금공급에 나서고 있다. 아직 통화량의 유통속도가 회복되고 있지는 않지만 달러 리보금리, TED 금리 등 유동성 관련지표가 재차 급등세를 보일 가능성은 낮다는 판단이다.

둘째, 이머징 국가를 포함해 한국의 국가부도 리스크가 재현될 가능성이 적어졌다. 이미 확보한 통화스와프 채널을 비롯하여 국가 부도의 도미노 현상을 막기위한 정책적 공조가 강화되고 있는 상황이다. 특히 한국의 경우 단기 유동성 문제에서 어느 정도 비켜가고 있는데다 무역수지 흑자전환 등 여건개선이 이어지고 있다.

셋째, 최근 단기 급반등으로 밸류에이션 메리트가 일부 희석되었지만 절대적인 수준이 여전히 낮다. 특히 극단으로 치닫던 투자심리가 상당부분 완화되고 있다는 것은 밸류에이션 메리트가 생길 때마다 저가매수가 유입될 여지가 충분함을 시사하는 부분이다.

이번 주 주식시장은 국가부도 리스크가 본격적으로 나타났던 10월 중순 수준(1,300선)까지 반등시도가 나타날 것으로 보여지지만, 본질적인 리스크 해소가 나타나지 않는 이상 추세적인 상승세로 이어가기는 힘들 것으로 보인다.