은행·증권·보험업종 시가총액 비중 늘어<BR>자동차·섬유·제지업종도 주가 탄력 예상<BR>건설·철강·화학업종은 보수적 접근해야

사상최고치 돌파를 눈앞에 두고 숨고르기 양상을 보이고 있는 주식시장에서 업종별 차별화 장세가 나타날 것으로 전망됐다. 또 이 같은 차별화 국면에서 시가총액 비중이 확대되는 금융ㆍ자동차 등의 업종을 공략할 필요가 있다는 분석이 제기되고 있다.

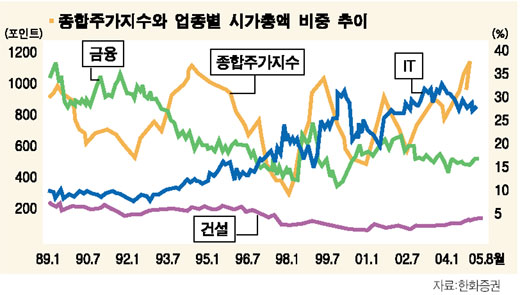

지난 89년 이후 현재까지 주요 업종의 시가총액 비중 추이를 분석한 결과 은행ㆍ증권ㆍ보험 등 금융업종은 과거 높은 비중을 차지하다 위상이 약화된 뒤 지난해부터 다시 비중이 늘고 있어 상승장으로 복귀시 탄력을 받을 것으로 예상됐다. 금융주의 비중은 89년 4월 37.07%로 업종 1위였으나 94년 11월 21.28%, 99년 12월에는 12.65%까지 추락했다. 이후 2002년 8월 21.7%까지 늘었다가 2004년 7월 다시 13.96%까지 떨어진 뒤 상승반전, 올 8월 16.31%를 기록하고 있다.

이종우 한화증권 센터장은 “증시가 단기조정을 거쳐 이달 중 사상최고치를 돌파한 뒤 9~10월 1,000포인트대 초반까지 밀린 뒤 이후 강세장을 연출할 것”이라며 “조정 이후 상승장에선 업종별 차별화가 심화될 것으로 보여 지난해부터 비중이 추세적으로 확대되고 수익이 증가하는 금융주가 투자하기에 유리하다”고 말했다.

자동차업종도 추세적으로 비중이 늘고 실적 턴어라운드가 예상되는 만큼 상대적으로 양호하다는 분석이다. 자동차의 시총 비중은 89년 6.03%에서 99년 3월 2.58%까지 급락한 뒤 2001년 6월 8.38%까지 상승했으나 다시 2002년 9월 6.36%까지 떨어졌다. 이후 상승세로 돌아서 8월 현재 9.48%를 기록하고 있다. 이 센터장은 “자동차도 상대적으로 괜찮고 섬유와 제지도 이익은 꾸준한 데 비해 주가가 낮은 편이라 관심이 필요하다”고 조언했다.

이 센터장은 다만 IT, 유통ㆍ건설, 철강ㆍ화학 등의 업종에 대해서는 다소 유보적 입장을 피력했다. IT주의 경우 시총 비중이 줄고 있고 수익성이 그다지 매력적이지 않고 주도주 부상 가능성이 높지 않아 보수적 접근이 유효하다고 지적했다. IT주의 비중은 89년 1월 10.01%에서 2000년 6월 31.2%까지 수직상승한 뒤 그해 12월 20.9%까지 떨어졌다가 상승, 지난해 1월부터 8월까지는 30~31%대를 유지했으나 이후 하락세로 돌아서 올 8월 27.90%에 그치고 있다.

건설업종은 시총 비중이 지난해 7월 2.11%에서 올 8월 3.55%로 단기간에 급격히 증가했다는 점이 부담이라는 지적이며 유통은 내수경기와 특별한 상관관계를 갖지 않고 2003년 말 이후 꾸준히 4%대를 유지하고 있다는 점에서 내수회복 추세라고 해서 특별히 부상할 것 같지 않다고 분석했다. 이밖에 철강ㆍ화학은 중국의 부상으로 향후 메리트가 다소 떨어질 것으로 전망됐다.

한편 김우재 대신증권 애널리스트는 “향후 사상 최고점 돌파는 경기에 민감하고 수익성이 개선되고 있는 은행ㆍ증권, 유통, IT, 운수장비, 비금속업종 등이 주도할 것”이라고 전망했다.