"온라인 교육 강자" 고성장세 지속<BR>기숙학원 등 신규매출 발생…엠베스트 합병효과도 가시화<BR>"올해 매출 46% 증가 목표"

[웰빙 포트폴리오/2월호] 메가스터디

"온라인 교육 강자" 고성장세 지속기숙학원 등 신규매출 발생…엠베스트 합병효과도 가시화"올해 매출 46% 증가 목표"

문병도 기자 do@sed.co.kr

관련기사

• 애널리스트가 본 메가스터디

온라인 교육시장의 절대 강자인 메가스터디가 지난해 말 종가관리의 후유증을 털고 상승세를 타고 있다. 증권가에서는 온라인 교육시장에서의 지배력 강화, 중등 교육시장의 성장 잠재력, 논술 비중 확대에 따른 신규 매출 등으로 고성장 추세가 올해에도 이어질 것으로 분석하고 있다.

메가스터디는 지난해 주식거래 마지막 날 기관들이 윈도드레싱 효과를 노리고 종가를 관리하면서 상한가로 거래를 마쳤다. 하지만 그 후유증으로 연초 주가가 20% 급락하며 체면을 구겼다. 여기에 보호예수에서 해제된 일부 개인 투자자들의 물량이 출회된 것도 주가 하락을 부추겼다.

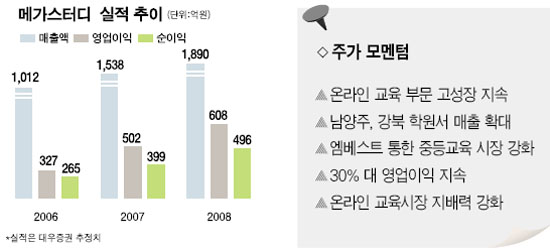

하지만 회사측이 올 실적 목표를 내놓으면서 상승 추세로 복귀했다. 메가스터디는 지난달 11일 내놓은 올해 예상실적 공시를 통해 1,480억원의 매출을 달성, 지난해 예상실적(1,012억원)보다 46% 증가가 예상된다고 밝혔다. 영업이익과 순이익은 각각 500억원, 390억원으로 추정했다. 부문별로는 온라인 교육에서 1,020억원, 오프라인 학원에서 460억원의 매출이 가능할 것이라고 설명했다.

고등부 시장에서는 온라인 회원 확대 및 대학별고사(논술시험) 강의 등 상품 다양화를 통해 790억원의 매출을 예상했다. 중등부 온라인 교육은 2006년 합병 완료된 엠베스트를 통한 온라인 강의 증가로 230억원의 매출을 기대했다.

오프라인 부문은 2006년 말 신규 개원한 남양주캠퍼스(기숙학원)에서 60억원의 신규 매출과 노량진, 강북 메가스터디 학원의 성장으로 지난해 보다 50% 성장한 460억원의 매출을 올릴 것으로 전망했다.

전문가들은 메가스터디가 내놓은 올 예상실적이 대체로 달성 가능할 것이라며 올해에도 수익성 위주의 고성장 추세가 이어질 한 것으로 예상되는 만큼 주가 전망도 긍정적이라는 분석이다.

삼성증권은 “메가스터디가 제시한 실적 목표에 따르면 영업이익률은 33.8% 수준이지만 스톡옵션에 따른 주식보상비용(43억원)을 제외하면 영업이익률이 36.7%로 높아져 2006년에 이어 2007년에도 높은 수익성이 유지될 것으로 예상된다”며 기존의 매출과 이익전망을 그대로 유지한다고 밝혔다.

굿모닝신한증권도 “2007년 엠베스트 합병효과 가시화와 고등부 온라인 시장의 지속적인 성장으로 강한 실적 모멘텀이 기대된다”며 올해 실적 추정치와 기존의 목표 주가를 유지했다.

전문가들은 메가스터디의 올해 가장 강력한 성장 동력으로 중등 온라인 교육을 꼽는다. 중학교 사교육 시장은 5조원 대로 추산돼 고등학교 사교육 시장보다 큰 것으로 알려지고 있다.

메가스터디가 지난해 합병한 엠베스트의 회원수는 7,500명으로 전체 중학생의 0.4% 수준에 불과하다. 때문에 메가스터디가 고객의 니즈를 정확하게 분석, 점진적으로 시스템을 갖춰 나간다면 중등 교육시장의 성장은 의외로 커질 가능성이 있기 때문이다.

엠베스트는 지난해 매출 149억원, 영업이익 28억원으로 2005년 대비 각각 83%, 324% 급신장했다. 엠베스트의 연간 회원비가 125만원인 점을 감안하면 전체 중학생의 1%인 2만명의 회원을 확보한다면 연간 250억원, 3%를 회원으로 확보할 경우 연간 750억원의 매출을 올릴 수 있다.

고등 온라인교육시장에서의 메가스터디의 독주도 이어질 것으로 예상된다. 메가스터디는 지난해 이투스, 비타에듀, 유웨이 등을 압도적인 차이로 제치며 고등 온라인 교육시장의 70%를 점유한 것으로 분석되고 있다. 특히 지난해 수학능력시험 이후 유명 강사들이 경쟁사에서 메가스터디로 이동하면서 시장 지배력이 더욱 높아질 것으로 보인다.

메가스터디가 장기 성장성을 이어갈 것으로 분석되면서 증권사들의 목표 주가 상향도 잇따르고 있다.

대우증권은 “사교육은 소득수준 향상과 함께 필수 소비재 성격을 띠면서 자본력과 인재를 보유한 업체중심의 대형화, 기업화 추세가 본격화될 것”이라며 목표주가를 15만원을 높였다.

입력시간 : 2007/02/05 14:17