|

지정자문인 시장 참여 확대 우선돼야

중소기업 전용 주식시장이 등장하기는 했지만 많은 시장 일각에서는 이 시장이 활성화되기 위해서는 넘어야 할 산이 많은 것 또한 사실이다. 전문가들은 중소기업 전용 주식시장이 성공적으로 정착하기 이해서는 지정자문인 역할을 할 증권사의 적극적인 참여가 무엇보다 중요하다고 조언하고 있다.

이는 해외 사례를 보면 보다 분명하게 나타난다. 실제로 일본의 경우 상장기준을 대폭 완화한 중소기업 전용시장인 도쿄 대체거래시스템(AIM)을 만들었지만 상장사가 겨우 1개에 불과하다. 상장한 기업이 퇴출됐을 때의 책임 소재가 불분명해 지면서 손실을 떠 안게 될 것을 우려한 증권사들이 지정자문인 맡기를 꺼려했기 때문이다.

기업공개(IPO)를 통한 정규시장 진입과 활발한 인수합병(M&A)를 벌일 수 있는 장을 만드는 것도 중요한 것으로 지적되고 있다.

반면 실제로 증권사와 헤지펀드들이 적극적으로 참여하고 있는 영국은 성공적인 제도 정착으로 다른 국가들이 벤치마크의 대상으로 삼는 모델로 떠오르고 있다. 영국에서 지난해 말 기준으로 AIM에서 활동하는 지정자문인(노마드ㆍNomad)는 총 62개사에 달한다. 이들의 수요 수입원은 고객 기업의 IPO와 M&A를 주선해 받는 수수료다. 그만큼 기업 유치와 자금 회수가 용이하게 진행되고 있다는 것이다.

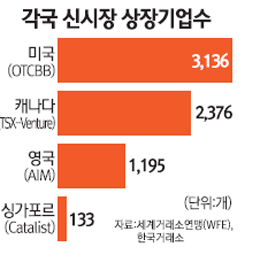

이를 통해 영국의 AIM은 지난 2010년 말 기준으로 영국 AIM에는 총 1,195개 기업이 상장돼 거래되고 시가총액이 1,234억9,900만달러, 연간 거래대금은 134억달러에 이르는 대형 시장을 성장했다.

국내 중소기업 전용 주식시장도 결국 지정자문인의 적극적인 참여에 달렸고, 이들의 사업기회는 IPO와 M&A에서 찾아야 한다 지적이 나오는 것도 이 때문이다. 지천삼 한국거래소 신사업팀장은 “성공한 신시장의 특징을 보면 정규시장으로의 이전과 기업 간 전략적 M&A가 활발한 것을 알 수 있다”며 “중소기업 전문 주식시장의 성공도 여기에 달렸다고 보고 지정자문인의 적극적인 참여를 이끌어 낼 수 있는 방안을 중심으로 시장을 준비할 계획”이라고 말했다.

한편 중소기업 전용 주식시장이 설립된다고 해도 기존 코스닥시장과 같은 활발한 거래를 기대하긴 어려울 것으로 보인다. 성공적이라고 평가 받는 영국 AIM도 시가총액 대비 연간거래대금은 10분의 1 수준에 그친다. 그 외 캐나다의 TSX-벤처 시장도 연간거래대금(약 332억달러)은 시총(약725억달러)의 절반 수준이고, 3,136개사가 상장돼 거래되는 미국의 OTCBB는 연간거래대금이 197억달러에 불과하다.

지 팀장은 “신시장의 또 다른 특징은 시장 참여자들이 ‘바이앤홀드(Buy & Hold)’로 상장까지 가는 경우가 많다”며 “거래량 자체 보다는 기본적으로 벤처캐피털 등 초기 투자자들의 자금회수 기회를 제공하고 중소기업들의 자금조달을 원활히 할 수 있는 시장을 만드는 데 의의가 있다”고 설명했다.