홈

경제·금융

경제·금융일반

보험업계 과열경쟁 度넘었다

입력2005.05.29 16:34:39

수정

2005.05.29 16:34:39

손보, 자동차보험 이어 장기보험서 격돌<br>연납·과다 수수료 지급등 부작용 이어져<br>생보, 변액보험 과장광고·불완전판매 성행<br>방카 확대따라 '은행잡기' 출혈도 여전<br>8월부턴 손·생보간 '제3분야' 각축 전망

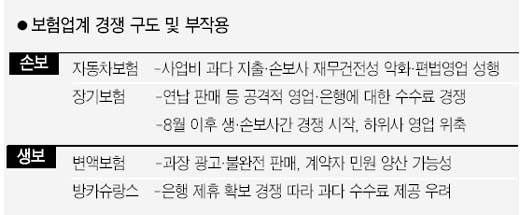

은행 전쟁이 가열되고 있는 가운데 보험업계의 과열경쟁 역시 ‘도’를 넘어섰다. 손해보험사들은 자동차보험시장에서 이미 ‘이전투구(泥田鬪狗)’의 모습을 보인 지 오래고 ‘장기보험’ 부문의 경쟁 역시 격화되고 있다.

생보사들은 변액보험과 방카슈랑스 등 신채널시장에서 각축을 벌이고 있다.

올 8월부터는 생ㆍ손보사간의 경쟁도 심화될 전망이다. 상해ㆍ질병ㆍ간병보험 등 이른바 ‘제3 분야’ 보험시장에서 양 업계의 진입장벽이 상당 부분 사라지기 때문이다.

이 같은 과열경쟁은 부작용을 부른다. 보험사의 재무건전성이 악화되고 손익기반도 흔들리게 된다. 결국 이런 후유증은 계약자들의 피해로 이어질 수 있다.

감독당국이 가장 예의주시하고 있는 보험시장에서의 과열경쟁은 자동차보험. 최용수 금융감독원 보험검사국 팀장은 “자동차보험시장에서의 과열경쟁이 요율 할인에 이어 모집질서를 깨는 식으로까지 과열되는 양상을 보이고 있다”고 전했다.

손보사들의 무리한 영업은 과다 사업비 지출로 이어진다. 국내 11개 손보사들은 지난 2004회계연도(2004.4~2005.3)에 2조2,000억원이 넘는 자동차보험 사업비를 쓴 것으로 추정된다. 이는 손보업계가 적정사업비로 예상한 1조7,000억~1조8,000억원을 5,000억원 안팎 초과한 셈이다.

대형 손보사들은 자동차보험에 이어 ‘장기보험(만기 환급금이 있고 보험기간이 긴 상해ㆍ질병ㆍ간병보험 등)’시장에서도 경쟁을 시작했다. 손보사 입장에서 장기보험이 가장 많은 수익을 내주는 상품으로 부상했기 때문이다.

그러나 이 시장을 둘러싼 경쟁 과열 역시 계약자들로부터 보험료를 연납 또는 일시납으로 받거나 은행 등 판매대리점에 과다한 모집수수료를 제공하는 식의 부작용을 낳고 있다.

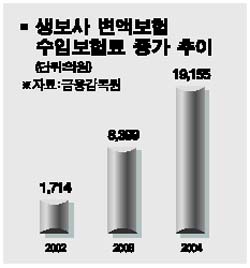

생보사간의 경쟁도 심각하다. 특히 변액보험시장의 과열은 직접 계약자들의 피해로 이어진다는 점에서 우려의 목소리가 높다. 저금리 장기화와 증시 활황이라는 호재에 따라 생보사의 주력상품으로 떠오른 변액보험의 판매규모는 2003년 8,399억원에서 지난해 1조9,155억원으로 배 이상 늘었다.

이 과정에서 소비자들을 현혹하는 과장광고와 고객에게 상품에 대한 충분한 설명 없이 계약을 체결하는 ‘불완전 판매’가 판을 치고 있다.

올 4월부터 시작된 2단계 방카슈랑스에 따라 생보사들은 또 은행 잡기 경쟁을 벌이고 있다. 보다 많은 은행을 판매대리점으로 확보해 매출을 늘려야 한다는 판단 때문이다. 이는 은행측에 보다 많은 모집수수료를 제공하거나 특별수당을 지급하는 식의 폐해를 일으킨다. 생보사의 한 관계자는 “한 은행이 6~7개 보험사와 제휴를 맺게 되면 최소한 50~60개 보험상품을 판매하게 되는데 이럴 경우 은행 직원이 어느 보험사의 상품을 팔겠냐”고 지적했다.

오는 8월부터는 또 생보사들이 상해ㆍ질병ㆍ간병보험에 대해 실손보상(계약자의 손해액만큼 보험금을 지급하는) 상품을 개인대상으로 판매한다. 또 손보사의 경우 현재 가입 후 15년까지로 제한돼 있는 상해ㆍ간병보험의 만기가 철폐된다. 일부 담보에 대해서는 종신보장이 가능한 상품을 판매할 수 있게 된 것.

손보사의 한 임원은 “앞으로 생ㆍ손보사간의 경쟁도 본격화될 것”이라며 “따라서 경쟁력 없는 보험사들이 조만간 ‘생존’에 위협을 받을 수 있고 이에 앞서 이들 보험사들이 무리한 영업으로 보험시장의 영업질서를 더욱 어지럽힐 수 있다”고 경고했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>