홈

경제·금융

경제·금융일반

"이 카드 말고 다른 카드 없으신가요" 공동결제망 외면 왜?

입력2011.07.20 17:48:33

수정

2011.07.20 17:48:33

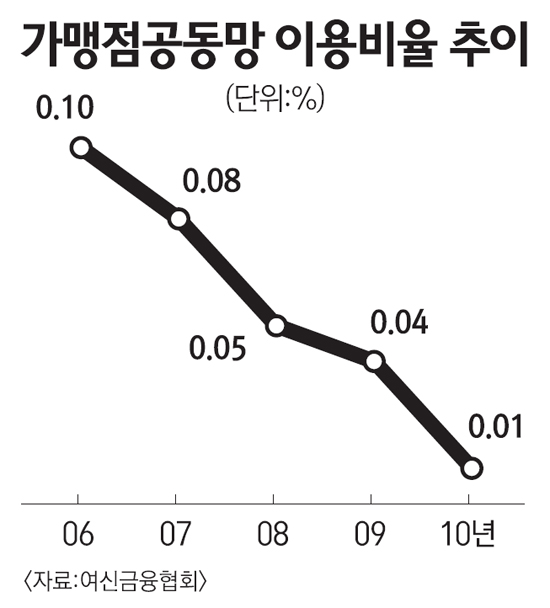

이용률 4년來 5분의1로 뚝<br>현금 회전율·분쟁 등 고려 영세가맹점들 갈수록 기피

"A카드 말고 B카드 없으신가요."

신용카드 가맹점의 결제공동망 이용률이 해마다 떨어지고 있다. 공동결제망을 주로 이용하는 영세 가맹점들이 개별 가맹계약을 체결한 카드의 결제를 선호하면서 나타난 현상이다.

20일 여신금융협회에 따르면 지난해 말 현재 전체 신용카드 매출건수 대비 가맹점공동망 이용비율은 0.02%를 기록했다. 지난 2006년(0.1%)과 비교하면 4년 만에 5분의1 수준으로 줄어든데다 해마다 낮아지는 추세다.

거의 모든 카드사와 가맹계약이 체결된 대형 가맹점과 달리 영세 가맹점은 몇몇 카드사에만 계약을 맺고 있어 공동망 이용이 불가피하다. 하지만 영세가맹점은 고객에게 가급적 특정카드로 결제하기를 권해 카드사 가입망을 이용하는 반면 공동망 이용을 기피하고 있다.

영세가맹점이 공동망 이용을 기피하는 이유는 크게 두 가지. 먼저 자금순환 측면에서 가맹점에 불리하기 때문이다. 가맹계약이 된 카드사 가입망을 이용하면 대금지급은 이틀 만에 이뤄진다. 그러나 공동망을 이용하면 대금지급까지 일주일이 걸린다. 자금여력이 낮은 영세 가맹점은 원활한 영업활동을 위해서는 현금회전율을 높여야 하는 만큼 카드사 가입망을 선호한다.

여기에다 카드결제와 관련한 민원이 발생하면 책임소재의 문제도 발생한다. 직접계약과 달리 가맹점 공동망을 이용하면 매입과 매출처리가 이원화돼 있어 민원처리에 많은 시간이 필요하다. 여신협회에 따르면 카드결제와 관련한 민원이 발생할 경우 발급사는 민원 발생건에 대해 접수사를 상대로 대금반환 요청을 해야 하며 접수자가 이를 수용하지 않으면 분쟁조정위원회에 중재를 요청해야 하는 등 민원해소 절차가 복잡하다.

협회의 한 관계자는 "영세 가맹점은 추가비용을 부담하더라도 현금회전율을 높일 수 있는 길을 찾게 되는데 이러한 과정에서 사금융업체 등을 이용할 가능성도 크다"고 지적했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>