홈

경제·금융

경제·금융일반

[파이낸셜 포커스] 부부가 함께 장만한 집인데 부인 명의라 해지 안된다고?

입력2011.12.11 16:30:03

수정

2011.12.11 16:30:03

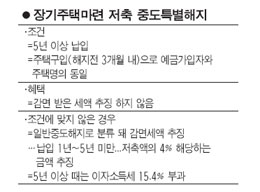

장마저축 특별중도해지 사유의 허점<br>주택 구입 자금조달 방식 변했지만<br>주택 소유주=저축 가입 세대주 국한<br>"시대 흐름에 동떨어진 규정" 지적

맞벌이 부부인 직장인 K씨는 주택을 마련하기 위해 5년 전부터 매달 50만원씩 불입하는 장기주택마련저축을 가입했다. 주택구입 시기를 7~8년 뒤로 잡고 목돈도 마련할 겸 소득공제나 이자 비과세 혜택을 고려해 든 상품이다. 그러다가 주택구입시기를 당초보다 2년가량 앞당겼다. 주택은 부인명의로 하고 계약금과 잔금까지 지불했다. 모자란 잔금의 일부를 충당하기 위해 60개월(5년간)간 꾸준히 납입했던 장마저축의 중도해지를 신청했다. 그러다가 청천벽력 같은 소리를 들었다.

현행 법에 5년 이상 가입하면 특별중도해지를 할 수 있도록 돼 있고 그 사유에 해당하는 기간이 됐음에도 저축가입자(남편)와 주택의 명의(부인)가 달라 혜택을 받을 수 없다는 것이었다. 부부가 주택구입자금을 공동으로 마련했고 장마저축 금액은 3,500만원을 조금 웃돌아 전체 주택구입자금(5억원)에는 높은 비중을 차지하지 않음에도 불구하고 일반중도해지로 분류됐다. 일반중도해지는 공제세액을 추징 받는다.

K씨는 고민 끝에 어쩔 수 없이 중도해지를 했고 5년 넘게 가입한 장마저축이지만 아무런 혜택을 받지 못했다.

무주택 근로자의 주택마련을 돕기 위해 마련된 장마저축의 중도특별해지 사유에 허점이 많은 것으로 드러났다. 무엇보다도 시대의 흐름을 반영하지 못하고 있는 과거의 조항이라는 게 크다.

주택가격이 상승하면서 외벌이로 내 집 마련을 한다는 것은 이제는 쉽지 않다. 또 과거와는 달리 주택명의도 꼭 세대주로 국한하지도 않는다. 부부 공동명의를 하거나 세대주 이외의 명의도 늘었다.

그런데도 장마저축의 특별중도해지를 위해서는 주택의 소유를 장마를 가입한 세대주로 국한하고 있다.

지난 1994년 만들어진 장마저축에 대한 조세특례제한법은 7년 이상 가입해야 소득세 추징 등 없이 오롯이 혜택을 받는다. 하지만 5년 이상 가입한 뒤 주택을 마련할 때는 혜택을 만기 해지 때와 같은 혜택을 주도록 중도특별해지 조항을 뒀다. 7년을 넘지 않더라도 5년 이상 불입하고 그 자금이 주택구입에만 사용하면 조세특례를 적용하는 게 바람직하다는 판단에서다. 정부의 한 관계자도 "특별중도해지 조항을 둔 것은 5년 이상 납입한다는 것 자체가 장마저축 제도를 도입한 취지에 충분히 부합한다고 봤기 때문"이라고 말했다.

하지만 주택구입의 자금조달 방식에 변화가 나타났음에도 불구하고 중도해지특별 사유에 대한 규정 개정은 이뤄지지 않아 여전히 당시 마련된 중도특별해지 기준이 적용되고 있다. 시중은행의 한 관계자는 "5년 이상 장마저축에 가입했음에도 부부가 저축과 주택의 명의가 달라 소득세 추징 등을 당해 관련 민원이 항상 많다"면서도 "하지만 정부는 관련 규정을 현실에 맞게 손질하지 않고 있다"고 지적했다. 시중은행의 다른 관계자도 "남편 명의 저축, 그리고 부인 명의의 주택이라고 하더라도 사실상 아무런 문제가 없음에도 불구하고 조세특례법이 여전히 동일명의를 요구하고 있어 어쩔 수 없다"고 말했다.

국세청도 과거 이 같은 문제점에 대한 질의가 오자 '가입자와 주택 명의는 동일해야 특별중도해지 사유에 해당된다'며 유권해석을 내렸지만 시대 흐름에 맞느냐는 지적과 논란은 지속되고 있다는 얘기다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>