|

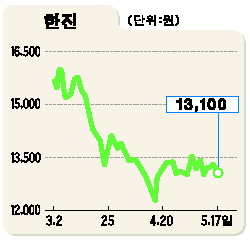

한진의 1ㆍ4분기 실적이 부진한 것으로 평가되면서 부정적 주가흐름이 예상된다. 증시 전문가들은 “택배업계의 경쟁심화로 수익성이 악화되고 있다”며 “내수회복으로 물동량이 늘더라도 본격적인 턴어라운드는 어려울 것”이라고 분석했다. 17일 유가증권시장에서 한진 주가는 전날보다 1.50% 떨어진 1만3,100원으로 마감했다. 이는 전날 발표한 한진의 1ㆍ4분기 실적에 대한 실망감으로 투자심리가 위축됐기 때문이다. 윤희도 동원증권 애널리스트는 “내수침체 여파로 모든 사업 부문의 수익성이 전년보다 악화됐다”며 투자의견을 ‘중립’으로 하향 조정하고 목표주가도 1만4,300원으로 낮췄다. 윤 애널리스트는 “가장 큰 관심사인 택배 부문의 경우 고가 정책을 포기하고 물량 확보전에 뛰어들면서 매출은 큰 폭으로 늘지만 영업이익은 전년 동기보다 41%나 줄고 영업이익률도 6.6%에서 3.9%로 하락하는 등 턴어라운드에 실패한 모습”이라고 평가했다. 삼성증권도 한진에 대해 “물류ㆍ택배ㆍ여객 등 주요 사업부의 실적부진이 지속되고 있는데다 경쟁격화로 내수가 회복되더라도 수익성은 개선되지 않을 것”이라며 “저점 매수한 뒤 반등 때 비중을 축소하는 게 바람직하다”고 권고했다. 삼성증권은 또 “오는 2006년 종합물류법 시행의 수혜주로 인식되면서 주가가 상승했지만 인정 기준이 크게 완화되면서 종합물류기업만 50개 이상 출현할 것으로 전망된다”며 “한진이 받을 수 있는 수혜는 제한적일 것”이라고 밝혔다.