|

40대 직장인 K씨는 최근 2만원대 단독실손보험에 가입할 요량으로 설계사를 만났다.

그러나 그 설계사는 보험료가 저렴한 단독실손상품보다는 기존 장기보험에 특약 형태로 팔리는 복합상품을 권했다. 보험료가 6만원이라 비싸다고 하자 지금 가입하면 보험료가 3년마다 조정되고 한 번 가입으로 평생 보장이 가능하다며 막차를 탈 호기라는 설명이 돌아왔다. K씨는 결국 단독상품보다는 복합상품이 인기라는 말에 고민 끝에 생각을 바꿨다.

보험업계에 또다시 절판 마케팅 바람이 도지고 있다.

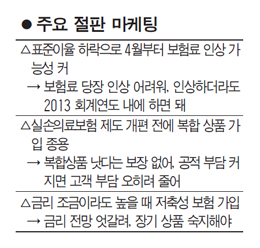

새로운 회계연도가 시작되는 4월부터 표준이율 하락에 따른 보험금 인상 가능성, 실손보험 제도 개편 등이 예정돼 있어 이를 암암리에 영업에 활용하는 설계사가 늘고 있는 탓이다.

실손보험의 경우 4월 가입자부터는 제도 변경으로 복합 상품도 매년 보험료가 바뀌고 상품 가입 후 15년 뒤에 다시 상품에 재가입해야 돼 보장 내역 축소에 따른 불이익이 생길 수 있다는 식으로 가입을 부추기고 있다.

하지만 이런 류의 호객행위는 사실과는 거리가 멀다.

당국이 15년마다 실손보험을 재가입하라고 한 취지는 의료비 체계의 큰 변동주기가 대략 15년이기 때문이다. 의료비의 공적 부담이 커지면 굳이 15년 전에 가입했던 담보 내용을 다 유지할 필요성은 줄어든다. 설계사의 설명대로 가입 당시 보장내역을 유지하는 게 반드시 유리하다고 보기 어렵다는 얘기다.

보험료 인상 가능성을 부풀리고 있는 것도 문제다.

표준이율 하락이 확실시돼 책임 준비금을 더 쌓아야 하는 상황인 것은 맞다. 이 때문에 보험사들이 보험료 인상을 저울질하고 있지만 설사 보험료가 인상되더라도 당장 4월부터 오를 가능성은 극히 적다는 게 지배적인 관측이다.

이제 막 출범한 새 정부가 서민 생활과 직결되는 보험료 단속에 나선데다 보험사의 실적도 예상보다 괜찮은 편이기 때문이다. 그런 맥락의 연장선에서 보험료 인상 명분을 더 쌓기 위해서라도 일단은 보험사들이 사업비 절감 등 자구 노력에 나설 개연성이 더 높다.

금리 매력을 이유로 저축성보험의 가입을 부추기는 설계사도 적지 않다.

공시이율이 시장금리 하락으로 더 낮아질 수 있다며 4% 초반일 때 가입하라는 것이다.

보험사들은 매월 초 공시이율을 제시하는데 저축성보험의 경우 금리 변동주기가 3개월ㆍ6개월짜리 상품도 있어 이런 식의 마케팅에 혹하기 쉽다.

하지만 저축성보험은 장기 상품이다. 한 번 가입하면 10년은 묵혀야 한다. 특히 장기채권금리가 이미 바닥을 찍었다는 전망도 나오고 있어 금리 전망도 분분하다.

비즈니스 환경이 어려워지자 일선 영업 경쟁도 덩달아 가열되면서 불완전 판매 가능성이 커지고 있는 상황으로 볼 수 있다. 이에 따라 보험 가입을 염두에 둔 고객이라면 보험상품이 기본적으로 장기 상품이라는 점을 숙지하고 시간을 두고 꼼꼼히 따져 봐야 한다는 지적이 설득력을 갖는다.