IT소재등 非석화부문 영업익 50% 넘어<BR>신영證 “주가 재평가 예상…목표가 상향”

LG화학이 석유화학 기업에서 소재업체로 변신을 하고 있어서 주가 재평가 가능성이 큰 것으로 분석됐다.

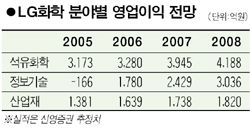

신영증권은 21일 LG화학의 2006년 영업이익을 올해보다 52.6% 증가한 6,699억원으로 예상했다.이 가운데 IT소재와 산업재 부문의 영업이익은 각각 1,780억원, 1,639억원으로 전망했다. 이는 전체 영업이익의 51%에 해당하는 수치다.

김양택 신영증권 애널리스트는 “비 석유화학 부문이 전체 영업이익의 절반 이상을 차지하는 만큼 향후 LG화학의 실적은 IT소재와 산업재 부문이 끌어나갈 것”이라고 말했다.

신영증권은 IT소재의 성장을 주도할 제품으로 LCD TV용 편광판과 이차전지 등을 꼽았다. 이 중 편광판은 LCD TV수요의 증가를 바탕으로 2008년까지 연 20% 이상의 성장이 가능할 것으로 내다봤다. 김 애널리스트는 “편광판의 원재료인 TAC 필름의 타이트한 수급은 장기간 지속될 전망”이라며 “LCD 패널업체의 생산확대가 마무리되는 2006말 이후에는 편광필름의 성장이 더욱 탄력을 받을 것”이라고 말했다. 또 이차전지도 올해 1,654억원의 영업손실이 예상되지만 2006년 115억원, 2007년 347억원, 2008년 624억원 등 흑자전환이 예상된다.

LG화학은 창호(각종 창이나 문)시장의 60%에 이르는 점유율을 기록하고 있어 발코니 확장허용에 따른 수혜도 예상된다. 신영증권은 2006년 창호재(창호에 사용되는 재료) 시장 규모를 올해 대비 13% 늘어난 1조5,000억원에 달할 것으로 예상하고 LG화학의 건장재 부문 영업이익도 902억원으로 올해대비 21.6%늘어날 것으로 전망했다.

김 애널리스트는 “LG화학은 현재 석유화학 기업에서 소재 기업으로 변신 중에 있어 기업가치의 재평가가 예상된다”며 목표주가를 기존 5만3,000원에서 8만4,000원으로 대폭 상향 조정했다.