환율하락 등 영향 삼성전자·하이닉스 영업익 하락전망<br>성수기 돌입 현대차·하이트맥주는 큰폭 신장세 예상

국내 주요 업종 대표주들의 2ㆍ4분기 실적 전망이 엇갈리고 있다.

환율하락과 제품가격 하락으로 홍역을 치르고 있는 삼성전자와 하이닉스 등 정보기술(IT)주들은 2ㆍ4분기 영업이익이 1ㆍ4분기보다 떨어질 것으로 전망되고 있다. 반면 성수기 돌입과 월드컵 특수가 기대되는 현대차, 하이트맥주, LG필립스LCD 등은 큰 폭의 신장세가 예상된다.

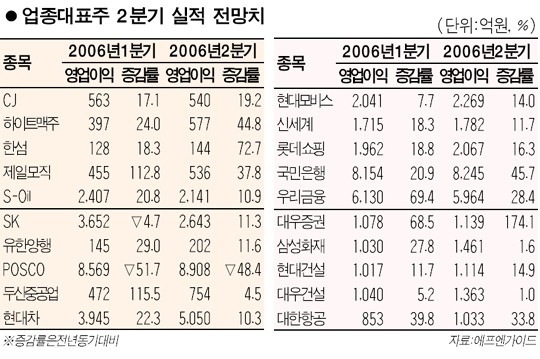

26일 에프엔가이드가 국내 주요업종의 대표주 25개 종목의 2ㆍ4분기 실적 전망치에 대한 시장 컨센서스를 집계한 결과, 삼성전자와 하이닉스 등 반도체 대표주와 S-oil, SK 등 화학주, CJ, 한진해운, 우리금융 등 7개 종목의 영업실적이 1ㆍ4분기보다 감소할 것으로 예상됐다.

최근 잇단 악재로 큰 폭의 조정을 받고 있는 삼성전자의 경우 2ㆍ4분기 영업이익이 2조1,090억원으로 1분기 컨센서스(2조1,999억원)보다 4.1% 줄어들고 하이닉스반도체는 영업이익이 3,860억원으로 13.1% 줄어들 것으로 예상됐다. 또 SK는 영업이익이 2,643억원으로 27.6%의 하락 폭을 보일 것으로 추정됐다.

반면 2ㆍ4분기부터 성수기에 돌입하거나 월드컵 수혜가 기대되는 자동차ㆍ주류 등의 업종은 큰 폭의 실적 개선이 예상된다. 현대차와 하이트맥주는 2ㆍ4분기 영업이익이 전분기대비 각각 28%, 45.3% 늘어날 것으로 보이고 LG필립스LCD의 경우 무려 93.7%나 증가할 것으로 전망됐다. 이 밖에 삼성화재와 두산중공업, 유한양행 등도 전분기보다 40~60% 가량 영업이익 규모가 늘어날 것으로 예상됐다.

이 같은 흐름은 주가에서도 그대로 나타난다. 하이닉스는 지난 1월2일 3만7,600원에서 이달 24일 현재 2만6,550원으로 29%나 빠졌다. 이는 같은 기간 코스피지수 하락률(5%)보다 5배나 큰 것이며 철강 대표주인 POSCO와 의류업종의 한섬은 이 기간중 각각 20% 이상의 주가가 올라 대조를 보였다.

김중현 굿모닝신한증권 애널리스트는 “IT나 식품 등의 업종은 계절적 요인이 크게 작용하기 때문에 전분기 대비 수치 하락이 실적 악화를 의미하는 것은 아니지만, 가뜩이나 업황에 대한 우려가 큰 상황에서 눈에 보이는 수치 하락이 좋게 받아들여질 리는 없다”며 “특히 최근에는 ‘수익 안정성’이 투자 지표로 부각되고 있어서 분기마다 실적이 급등락하면 주가 변동성도 커질 수밖에 없다”고 말했다.