홈

경제·금융

경제·금융일반

'보험상품 가격 자율화'… 업계 희비

입력2006.11.29 16:30:20

수정

2006.11.29 16:30:20

대형사 "경쟁력 높인다" 환영<br>중소형 "고사위기 올것" 반발 <br>대형사 "자체 DB활용 공격적 상품개발 가능"<br>중소형 "시행땐값인하 불가피, 판매 부실화"

금융감독당국이 보험상품판매가격 자율화를 추진하자 대형사와 중소형 보험사 사이에 희비가 엇갈리고 있다.

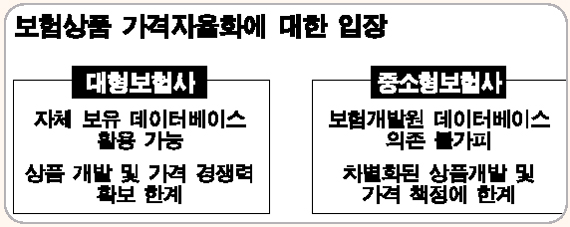

대형 보험사들은 자체 데이터베이스를 확보하고 있어 상품 가격이 자유화될 경우 가격 결정력을 바탕으로 공격적인 상품개발 전략을 구사할 수 있게 된다. 하지만 중소형사는 보험개발원 등을 통해 요율을 제공받고 있어 경쟁력 확보를 위해 가격을 인하하지 않을 수 없어 판매 부실화를 우려하는 실정이다.

금융당국은 전체 보험상품의 95%에 해당하는 사후 신고상품에 대해 보험사가 자체적으로 요율을 산정해 가격을 결정하도록 개선안을 추진하고 있다. 이 방안이 시행되면 현재는 비슷한 가격대에서 형성되고 있는 보험료가 회사별로 차별화돼 소비자들의 선택의 폭이 넓어지게 된다.

보험업계의 한 관계자는 “대형사들은 자체 데이터베이스를 통해 요율을 산정할 수 있어 가격 자유화 조치를 반기고 있다”면서 “자체 데이터베이스를 확보한 대형사들이 정보를 독점할 경우 중소형사들은 고사위기를 맞을 수도 있다”고 말했다. 대형보험사의 한 고위관계자는 “금감위의 대원칙에는 찬성한다”면서 “다만 이 조치가 조기에 효과를 발휘하려면 사후 감독이 대폭 강화돼야 한다”고 말했다.

자유화 조치가 시행되면 당장 발등에 불이 떨어지는 것은 중소형사들이다. 중소형사들은 자체 데이터베이스를 확보할 수 없어 보험 요율을 제공하는 보험개발원에 의존할 수밖에 없다. 이 경우 대형사의 자료가 빠진 보험개발원 자료를 이용해야 하므로 신상품 개발 등에서 뒤처질 수밖에 없다는 분석.

보험업계의 다른 관계자는 “중소형사들은 대형사와 차별된 상품을 제공하는 데 한계가 있어 결국 가격경쟁에 나설 수밖에 없다”면서 “가뜩이나 경영여건이 좋지 않은 중소형 보험사 중에서는 한계 상황에 도달하는 경우도 나올 수 있다”고 말했다.

하지만 감독당국의 가격 자율화 방안이 보험업계의 구조조정을 촉진할 것이라는 시각도 있다. 금융당국의 한 관계자는 “현재 보험사의 절대수가 많다”며 “보험사들이 필요에 의해 인수합병(M&A)에 나서는 것이 바림직하다”고 말했다. 중소형사들이 대형사와 경쟁하기 위해서는 몸집을 키워야 하고, 이 과정에서 보험업권에 구조조정 바람이 불 것이라는 분석이다.

금융감독위원회는 지난 19일 자동차책임보험과 변액보험 등 일부 상품을 제외한 전 보험상품의 개발과 판매를 완전 자율화하는 대신 보험사의 상품공시 의무를 대폭 강화하는 방안을 마련, 보험업법 개정안에 반영될 수 있도록 재정경제부에 전달한 바 있다. 하지만 중소형사들의 반발 때문에 감독당국은 이 방안이 시행될 경우의 파장을 분석하고 있다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>