UBS, 배당 성향 감안땐 8만5,800원 돼야

"KT&G 주당 6만원은 너무 싼값"

UBS, 배당 성향 감안땐 8만5,800원 돼야

전재호

기자 jeon@sed.co.kr

관련기사

• '5% 룰' 보완 M&A 경보 강화

• 의무공개매수제 더 강화

• KT&G, 아이칸 제안 공식 거부

• KT&G-아이칸 "이젠 전면전이다"

• "M&A 회사간 문제" "개입할수도"

• "아이칸은 로빈후드가 아니다"

칼 아이칸측의 KT&G 주식 인수 제안금액 주당 6만원이 기업가치에 비해 지나치게 싼 가격이라는 분석이 외국계증권사에서 잇따르고 있다. 특히 이 같은 외국계증권사의 분석은 KT&G 주식을 소유한 외국계펀드의 의사결정에 영향을 미칠 것으로 전망된다는 점에서 주목된다.

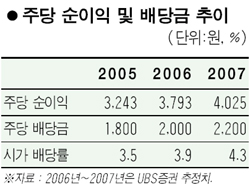

UBS증권은 27일 “현재 KT&G의 유휴 부동산, 인상공사 및 담배 사업 전망만을 고려해도 적정가치는 6만5,000원”이라며 “여기에 기존 50% 수준인 배당성향을 100%까지 올린다고 가정하면 적정주가는 8만5,800원에 달할 것”이라고 말했다. UBS증권은 올 KT&G의 매출이 지난해보다 6.6% 증가한 2조3,071억원 달할 것으로 전망했다. 또 주당순이익(EPS)은 17% 증가한 3,793원으로 추정했다.

크레디트스위스(CS) 증권도 이날 아이칸측이 제시한 주식인수 가격이 KT&G의 기업 가치에 못 미치는 수준이라고 분석했다. CS증권은 “주당 6만원은 KT&G의 핵심 사업 펀더멘털의 가치와 비핵심 자산 및 잠재 가치를 모두 반영한 것으로 보기 어렵다”며 “이를 최대한 반영할 경우 적정주가는 7만6,000원에 달한다”고 말했다. 또 “KT&G가 주주 친화적인 정책을 펼 가능성이 높아진 만큼 현 주가에서 추가 상승이 있다”고 덧붙였다.

한편 씨티그룹은 이날 아이칸의 요구사항 중 하나인 인삼공사의 기업공개(IPO)와 관련, “인삼공사의 급박한 상장은 장기 성장에 좋지 않다”며 반대 입장을 밝혔다. KT&G는 이날 전날보다 400원(0.70%) 오른 5만7,400원에 거래를 마쳤다.

입력시간 : 2006/02/27 17:10