美·中시장서 올해도“쾌속질주”<BR>자사주 매입·美공장 가동등 호재 풍부<BR>환율하락등 영향미미…잇단 매수의견

현대차에 대한 전문가들의 한결 같은 투자 평가는 ‘매수’다. 그만큼 현재의 주가가 매력적이라는 것이다.

동원증권은 현대차를 매수해야하는 7가지 이유를 제시하고 있다. 중국 모멘텀과 그랜저후속인 TG(프로젝트명) 모멘텀으로 주가가 회복세를 보일 것이라는 평가다.

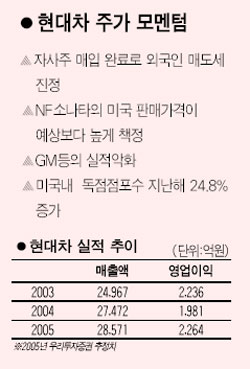

동원증권은 먼저 ▦자사주 매입 마무리로 외국인의 매도세가 진정될 전망이고 ▦부진할 것으로 예상되는 1분기 실적이 주가에 이미 반영됐다고 분석했다. 또 ▦올해 임단협이 예년보다 크게 나빠질 것으로 보이지 않으며 ▦오는 20일부터 판매에 들어가는 미국공장의 성공 가능성과 미국공장 오프닝이 가져올 상징적인 마케팅 효과가 기대된다고 밝혔다.

여기에 ▦서울 모터쇼에 출시된 TG (그랜저 XG 후속)의 모멘텀이 기존 어느 신모델 출시에 못지 않을 것이고 ▦자동차 내수가 2분기에는 10분기 만에 처음으로 전년동기대비 증가할 것으로 전망했다. 특히 중국시장에서의 약진이 지속될 것이라는 점을 주목해야 한다는 분석이다. 이에 따라 동원증권은 현대차의 목표주가는 6만9,000원을 유지하기로 했다.

우리투자증권은 현대차에 대해 매수 투자의견과 목표가를 8만3,000원을 제시했다. 우리투자증권은 “자동차 전문지인 오토뉴스에 따르면 미국내 현대차의 독점 점포수가 2003년 214개에서 지난해 267개로 24.8% 증가했고 2010년까지 600개로 확대돼 미국시장의 점유율이 늘어날 전망”이라고 밝혔다. 우리투자증권은 또 “미국에서 현대차는 점포들이 동부에 집중돼 있지만 NF쏘나타의 출시로 미국 전역에 프랜차이즈 네트워크를 갖추게 돼 미국 시장을 확대하는 계기를 마련할 것”이라고 전망했다.

환율과 원자재 등의 위험요인이 현대차의 경쟁력을 약화시키지 못한 것이라는 분석도 나온다. 이상현 하나증권 애널리스트는 “자동차 시장 환경이 우호적으로 변하고 있으며 제품경쟁력 향상으로 2차 도약이 기대된다”며 현대차에 대해 ‘매수’의견과 목표가 7만2,000원을 제시했다. 특히 주요 업체들의 품질 이미지 실추와 판매부진 악화에 따른 지각 변동은 입지강화를 위한 절호의 기회가 될 것으로 보인다고 설명했다.

최근 GM의 실적악화는 현대차에게는 호재라는 평가다. 한화증권은 “미국의 빅3중 하나인 GM의 실적부진은 현대차 점유율 확대에 긍정적인 영향을 줄 것”이라고 밝혔다. 여기에 미국시장 2006년형 NF쏘나타 가격이 2400cc의 경우 1만8,495달러, 3300cc는 2만1,495달러로 결정된 것도 호재다. 동양종금증권은 “미국 앨라배마공장 생산제품의 가격은 미 공장 성공여부의 관건 중 하나인데 이번에 보도된 NF쏘나타(기본모델)의 가격이 기존 EF쏘나타에 비해 8.5~15.6% 인상됐는데 이는 예상보다 높은 수준”이라고 평가했다.

현대차 관계자도 이에 대해 “이번에 책정된 가격은 캠리 및 어코드의 기본 가격과 비교했을때는 쏘나타와의 가격 차이가 있는 것으로 보이지만 옵션을 동일하게 했을 경우 가격차는 크게 줄어든다”며 “옵션을 동일하게 했을때 구형 쏘나타가 경쟁차종 가격의 87% 수준이었지만 새롭게 출시될 쏘나타는 90% 수준까지 가격이 올라갈 것”이라고 설명했다. 이는 곧 수익성 증가로 이어진다는 것이다.