홈

경제·금융

경제·금융일반

"제2금융권도 부실 그림자"

입력2008.10.07 18:19:28

수정

2008.10.07 18:19:28

저축銀등 부동산PF대출 비중높아 유동성 악화 될수도<br>증권사들도 현금확보 나서

글로벌 신용경색 여파로 은행은 물론 보험사 등 제2금융권의 유동성 및 건전성을 우려하는 목소리가 높아지고 있다.

전반적인 금융불안으로 자금조달 금리가 올라가고 있기 때문에 이들의 수익성이 떨어지는 것은 불가피하다. 그러나 당장 재무 건전성이나 유동성에 문제가 생길 정도는 아니다. 저축은행의 경우 부동산 프로젝트 파이낸싱(PF) 대출 부실 여파로 고전하고 있는 만큼 부동산 경기 침체가 장기화될 경우 건전성도 악화될 수밖에 없는 것으로 지적된다.

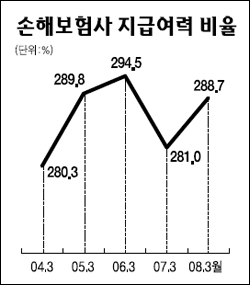

보험사들의 경우 올들어 지급여력비율이 다소 떨어졌지만 금융감독당국의 가이드라인을 훨씬 상회한다. 지난 6월 말 현재 생명보험업계의 평균 지급여력비율은 208.5%로 금융당국이 제시하는 100.0%에 비해 두배 이상 높은 수준을 나타냈다. 손해보험사의 지급여력비율도 6월 말 현재 284.2%에 달했다. 금융감독원의 한 관계자는 "보험사의 수입보험료가 지난해에 비해 오히려 늘어나고 있고 자기자본이익률(ROE)도 개선되는 등 경영에 큰 문제가 없다"고 밝혔다.

반면 이석호 한국금융연구원 연구위원은 "부동산시장 침체로 부실 우려가 큰 부동산 프로젝트파이낸싱(PF) 대출만 따지면 손보사의 부실채권 비율은 은행의 8배에 달한다"면서 "보험사들도 잠재부실에 노출돼 있다"고 지적했다.

한편 저축은행의 경우 최근 들어 대출 연체율 상승으로 고민 중이다. 그만큼 부실 가능성이 커지고 있기 때문이다. 6월 말 현재 연체율은 14.0%로 지난해 같은 기간보다 0.3%포인트 올랐다. 특히 미분양물량 증가와 건설경기 위축으로 PF대출 연체율이 6월 말 현재 14.3%로 지난해 같은 기간에 비해 2.9%포인트나 상승했다.

신용카드사나 캐피털업체들은 경영지표상으로는 큰 문제가 없다. 전업카드사의 연체율은 6월 말 기준 3.43%로 지난해 말의 3.79%보다 오히려 떨어졌다. 그러나 금융불안 여파로 금리가 치솟으면서 자금조달 비용이 늘어난다는 게 큰 부담이다. 일부 캐피털업체들의 경우 자금조달 부담이 늘어나는 것은 물론 자금조달 자체가 어려워 영업을 축소하는 상황도 벌어지고 있다.

금감원 여신전문총괄팀의 한 관계자는 "신용카드사의 흑자기조는 지속될 것으로 예상된다"면서 "하지만 자금시장 불안에 따른 조달금리 상승, 소비심리 위축 등 리스크에 대비하기 위해 상시 모니터링을 강화하고 있다"고 말했다.

증권사들은 유동성 위기에 대비해 현금을 확보하는 데 치중하고 있다. 아직은 문제가 없지만 금융시장이 갈수록 경색되고 있는 만큼 선제조치에 들어간 것이다.

미래에셋증권은 단기차입 한도 규모를 기존 8,200억원에서 1조4,200억원으로 늘렸다. 골든브릿지증권ㆍ신영증권ㆍ삼성증권ㆍNH투자증권 등도 단기 차입 한도를 늘리거나 신규 설정(신영증권)했다. 일부 증권사들은 증권선물거래소(KRX) 주식 등 보유 유가증권 등을 담보로 대출을 받거나 주식 운용 규모를 축소, 현금을 확보해나가고 있다.

증권업계의 한 관계자는 "유동성 위기에 대비해 일반 운영자금을 서둘러 확보해나가고 있다"고 설명했다.

- 서정명 기자

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>