|

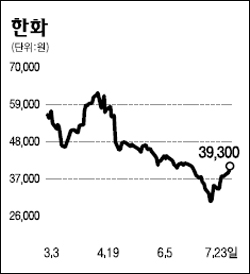

한화의 2ㆍ4분기 당기순이익은 전년동기 대비 30% 증가하고 올해 연간 당기순이익은 전년 대비 68% 증가할 것으로 예상된다. 이는 영업이익이 인천 에코메트로 공사 본격화에 따른 주택분양이익 급증 등으로 67% 증가하고 지분법 이익도 자회사들의 실적호전으로 44% 증가할 것으로 전망되기 때문이다. 주요 자회사별 영업실적 전망을 보면 한화석유화학의 2ㆍ4분기 당기순이익은 PVC와 가성소다 시황호조로 전년동기 대비 30% 늘어날 것으로 예상되며 대한생명보험은 변액보험 판매호조에 따른 특별계정수입수수료의 급증에 힘입어 21% 증가할 것으로 전망된다. 반면 한화건설의 당기순이익은 건자재가격의 급등에 따른 마진율 하락으로 7% 감소할 것으로 보인다. 한화그룹은 대우조선해양 인수를 검토 중이다. 인수 후 손익효과를 분석해보면 인수금액을 전량 외부차입으로 조달한다고 가정하더라도 오는 2011년부터는 당기순이익 증가효과가 나타날 것으로 전망된다. 한화그룹은 대우조선해양 인수를 통해 수출비중을 현 19% 수준에서 50% 수준으로 상승시켜 이상적인 사업구조를 구축할 수 있을 것으로 보인다. 또한 대우조선해양의 우수한 재무구조와 현금창출능력은 재무구조가 상대적으로 취약한 한화그룹에 상당한 재무적 융통성을 제공할 수 있을 것으로 보인다. 한화그룹은 대우조선해양 인수를 통해 제2의 도약을 꿈꾸고 있다. 한화그룹은 지난 2002년 대한생명보험을 인수함으로써 그룹의 위상이 한 단계 높아졌다. 또 대우조선해양의 플랜트 부문과 한화건설의 플랜트 부문은 상당한 시너지 효과를 창출할 수 있을 것으로 보인다. 한화에 대한 목표주가로 5만8,000원을 제시한다.