홈

경제·금융

경제·금융일반

휴대폰 부품업체 '시련의 계절'

입력2008.11.30 16:45:51

수정

2008.11.30 16:45:51

코스닥 기업들, 단가인하·해외 아웃소싱등으로 어려움 가중

단가 인하, 대기업의 부품 해외 아웃소싱 등으로 휴대폰 산업의 근간인 코스닥 부품업체의 어려움이 가중되고 있다. 다만 매출처가 다변화돼 있고 성장성이 괜찮은 종목에 대해서는 선별 접근이 유효한 것으로 분석됐다.

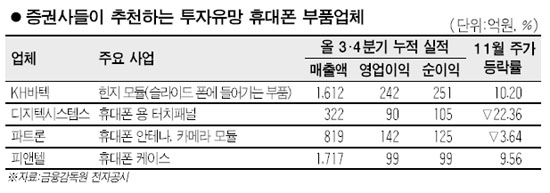

30일 증권업계에 따르면 주요 코스닥 휴대폰 부품 관련주는 지난 11월 한달간 비교적 선방했다. 코스닥지수가 1.82% 떨어지는 동안 KH바텍은 10.20% 급등했고 피앤텔(9.56%)도 10% 가까이 올랐다. 인탑스(2.65%)와 텔레칩스(0.42%)도 소폭 상승했다. 다만 우주일렉트로닉스(-17.18%)는 급락했고 파트론(-3.64%)과 유아이엘(-4.25%)도 지수 대비 소폭 떨어졌다.

전문가들은 그러나 최근 주가 선방에도 불구하고 내년 휴대폰 부품업체들은 ‘고난의 시기’를 겪을 것으로 예상했다. 휴대폰 완성업체의 단가인하 압력과 부품 해외 아웃소싱, 키코 손실 등이 부정적인 요인으로 지적됐다.

이승혁 우리투자증권 연구원은 “(부품업계는) 예전에도 안 좋았고 내년에도 부정적인 상황이 이어질 것으로 본다”며 “세트업체의 단가인하 압력이 가장 큰 요인”이라고 말했다. 이 연구원은 이어 “세트업체의 해외부품 아웃소싱이 확대되고 있고 많은 업체들이 키코 관련 손실을 떠안고 있다”며 “여전히 보수적인 투자전략을 권한다”고 덧붙였다.

이형석 부국증권 연구원은 “내년은 전세계적인 금융위기로 유럽ㆍ북미 등 선진시장의 핸드폰 교체수요가 줄어들 것으로 예상된다”며 “전방 산업인 노키아ㆍ삼성ㆍ엘지 등 휴대폰 업체들의 시장 규모가 작아져 부품주도 많이 힘들지 않을 것으로 예측된다”고 밝혔다.

하지만 휴대폰 부품업체 중에서도 성장성이 뛰어난 업체에 한해서는 선별 접근이 필요하다는 조언이다. 시장 불황기일수록 상위 업체에 주문이 집중될 수 있기 때문. 전문가들은 매출처가 다변화된 KH바텍을 가장 유망한 종목으로 꼽았다.

최문선 한국투자증권 연구원은 “경기침체에도 불구하고 노키아ㆍ삼성전자의 휴대폰 출하량이 증가하고 있다”며 “수익성이 높은 모듈 매출 비중이 50% 내외를 유지하면서 고수익 구조가 이어질 것”이라고 설명했다.

안테나 및 카메라 모듈 전문업체인 파트론도 긍정적인 흐름을 이어갈 것으로 분석됐다.

박원재 대우증권 연구원은 “뛰어난 기술력을 바탕으로 생산하는 7개 제품 중 5개가 국내 시장점유율 1위를 차지하고 있다”며 “안테나와 모듈 매출이 늘고 있어 규모의 경제를 통한 수익성 확보가 가능하다”고 말했다. 피엔텔과 디지텍시스템스도 눈여겨봐야 할 휴대폰 부품주로 추천됐다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>