홈

경제·금융

경제·금융일반

[생활 속 경제] 이자와 이자제한법

입력2008.09.04 17:31:31

수정

2008.09.04 17:31:31

이자는 미래자원을 지금 사용하는 대가<br>이자제한법 시행하면 대출이자율 낮추기 보단<br>급전 필요한 사람 배제시켜 경제원리와 상충

이자는 화폐 사용에 대한 대가인가. 화폐가 없는 물물교환 경제에서는 이자가 없는가. 물가상승률이 예상외로 높아 실질이자율이 음(陰)이라는 말은 무엇을 뜻하는가. 이자제한법은 이자율을 낮출 수 있는가. 도스토옙스키의 소설 ‘죄와 벌’의 주인공인 라스콜니코프가 고리대금업을 하는 노파를 살해한 것은 정당한 행위인가. 이자에 대해 알아보자.

대부분의 대차거래가 화폐로 이뤄지는 화폐 경제에서 이자를 흔히 화폐 사용에 대한 대가로 생각한다. 그러나 원리적으로 이자가 화폐 사용에 대한 대가가 아니라는 사실은 곧 명백해진다.

지난 1960년대까지만 해도 가을에 추수한 쌀로 먹고 살다가 다음해 5~6월 보리를 추수하기 전에 쌀이 떨어져 식량난을 겪었던 춘궁기(春窮期)를 ‘보릿고개’라고 한다. 한자말로 바꿔 ‘맥령기(麥嶺期)’라고도 한다. ‘보릿고개가 태산보다 높다’라는 말은 당시의 가난했던 사정을 표현하는 것이다.

가난한 사람들은 살림살이가 더 나은 부자에게서 쌀을 빌려 춘궁기를 넘기고 가을 추수 후에 갚는 일이 많았다. 예를 들어 쌀 80㎏을 빌려 가을 추수 후 88㎏을 갚았다면 그 기간의 이자는 쌀 8㎏이고 이자율은 10%가 된다. 예로부터 화폐가 없어도 이자는 있으며 이자는 화폐 사용에 대한 대가가 아니라는 사실을 알 수 있다.

오늘 나에게 가용(可用)하지 않은 쌀을 이자를 주고 가용하게 한 것에서 알 수 있듯이 이자는 현재 나의 수중에 없어 사용할 수 없는 자원을 사용할 수 있게 된 데 대한 대가다. 즉 자원을 구입할 수 있을 때까지 미루지 않고 그 자원을 지금 얻기 위해 지불하는 대가가 곧 이자다.

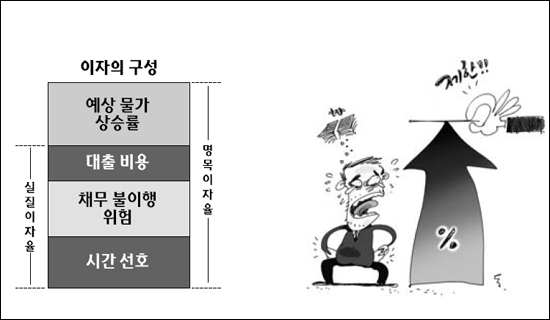

그렇다면 왜 사람들은 미래의 자원보다 현재의 자원을 더 선호하는가. 오늘 자원을 소유하는 것은 기회의 확장을 의미한다. 즉 자원에 대한 현재 사용권을 보유함으로써 미래의 기회를 확대할 수 있으며 이는 곧 현재 자원 사용권이 없었을 때보다 미래에 더 많은 자원을 보유할 수 있다는 것을 의미한다. 그에 대한 프리미엄이 즉 이자다. 이와 같이 사람들은 미래의 자원보다 오늘의 자원에 더 큰 주관적 가치를 부여하는 경향이 있는데 이를 양(陽)의 시간 선호율(positive rate of time preference)이라고 한다.

자원을 빌릴 사람이 있다면 빌려줄 사람이 있어야 하는데 두 사람 모두 오늘의 자원을 더 선호하는 양의 시간 선호율을 가진다. 따라서 자원을 가진 사람으로 하여금 오늘 자원 사용을 포기하고 남에게 빌려주도록 하는 보상이 또한 이자다. 그리고 시장 이자는 빌릴 사람과 빌려줄 사람의 주관적 시간 선호율의 조정에 의해 결정된다.

이자가 기본적으로 사람들의 시간 선호율을 반영하지만 위험수수료(risk premium)와 대출협상시 비용의 차이도 포함한다. 우량고객은 우량이자율(prime rate)로 대출 받는가 하면 비우량고객은 비우량이자율(sub-prime rate)로 대출 받는다.

후자가 전자보다 높은데 최근 미국에서 말썽이 된 서브프라임 모기지론이란 주택담보 비우량고객 대출을 말하는 것이다. 후자가 전자보다 높은 이유는 비우량고객은 우량고객에 비해 채무불이행 가능성이 높아 일종의 보험수수료가 추가되고 신용상태를 조사하는 데 들어가는 비용도 더 크기 때문이다.

대출 이자율에 최고치를 정하는 이른바 이자제한법은 이자율을 낮추는 것이 아니라 제한된 이자율보다 더 높은 이자율에서도 자원을 빌리고자 하는 사람들을 배제하는 결과를 낳을 뿐이다. 경제원리를 중요시하는 경제학자들이 이자제한법 제정을 반대하는 이유다. 그런 점에서 라스콜니코프가 고리대금업을 하는 노파를 살해한 행위는 적어도 경제 논리적으로는 정당화될 수 없다.

사람들이 이자를 화폐 사용에 대한 대가로 생각하는 이유는 오늘날과 같은 화폐 경제에서는 자원의 대차가 대부분 화폐를 매개로 이뤄지기 때문이다. 그런데 화폐가 매개체로 등장함에 따라 물물교환 경제에서와 달리 또 하나의 문제가 대두되는데 화폐의 구매력 변화가 그것이다.

자원의 현재 사용권에 대한 가치, 채무불이행 위험 및 대출업자의 비용 등이 고려된 연간 이자율을 5%라고 하고 과거 경험에 비춰본 사람들의 연간 예상 물가상승률이 4%라고 하자. 이때 5%와 4%를 더한 9%를 명목이자율이라고 하며 5%는 실질이자율이라고 한다. 4%는 인플레이션 프리미엄이라고 하는데 이는 물가상승에 따른 화폐의 구매력 감소를 보전해주는 역할을 한다.

1년 후 실제 물가상승률이 예상대로 4%이면 실질이자율은 5%로 대출업자는 자신이 원한 이자를 얻을 수 있다. 그러나 예상 밖으로 실제 물가상승률이 4%를 넘어 7%로 나타나면 실질이자는 2%가 된다. 10%로 나타나면 실질이자율은 -1%가 된다. 따라서 예상 밖의 물가상승은 채무자에게 이롭고 예상 밖의 물가하락은 채권자에게 이로운 결과를 낳는다.

이자는 자본주의 경제에만 존재하는 것도 아니며 자원을 빌려주는 사람들이 탐욕스러워서도 아니다. 사람들이 미래의 자원보다 현재의 자원을 더 선호하는 현상, 채무불이행 위험, 대출시 대출업자가 지불하는 비용, 예상 물가상승률 등이 포함돼 나타나는 시장 현상이다. 이자율의 최고치를 법으로 제한하는 이자제한법은 이자율을 낮추는 것이 아니라 급하게 자원을 필요로 하는 사람들을 배제하는 결과를 가져올 뿐이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>