현대차 전략적 육성의지<br>만도관련 불확실성 해소<br>시설투자 늘려 생산확대<br>동양종금證 "현대차로 납품확대 지속 등 올부터 실적개선"

카스코가 현대차그룹의 전략적인 자동차 부품업체 육성의 최대 수혜주가 될 것으로 분석됐다.

카스코는 지난 3일 올해 총 500억원을 투자, 자동차 유압제동장치(CBS) 생산능력을 현재 연 100만대 수준에서 250만대로 확대하겠다는 계획을 발표했다. 또 2007년에도 추가로 1,000억원을 투자해 조립라인 자동화 등을 추진한다고 밝혔다.

전문가들은 이번 투자계획이 현대차 그룹의 전략적인 육성의지가 반영된 것으로 분석하고 있다. 지난해 매출액이 2,800억원, 시가총액이 1,300억원 수준인 카스코가 1,500억원 가량을 투자한다는 것은 전략적인 계획이 뒷받침됐기 때문이라는 것이다.

동양종합금융증권은 6일 “카스코의 성장성은 현대차 그룹의 전략적 논리에 의존할 수 밖에 없다”며 “이번 생산능력 확대를 위한 투자계획은 카스코를 활용하려는 현대차 그룹의 전략을 확인할 수 있는 부분”이라고 말했다.

카스코는 지난해 말부터 현대차가 만도 인수를 추진하면서 주가 조정을 받았다. 지난해 11월 3만6,000원까지 올랐던 주가는 지난달 1만6,000원대까지 떨어졌었다. 현대차가 기술력과 규모 면에서 카스코를 능가하는 만도를 인수할 경우 투자 여력이 만도로 집중될 수 있다는 우려 때문이었다.

강상민 동양종금증권 애널리스트는 “이번 투자계획은 현대차 그룹이 만도와는 무관하게 카스코를 전략 기업으로 키운다는 의미”라며 “그동안 주가의 발목을 잡았던 만도 인수에 따른 불확실성이 제거됐다”고 말했다. 또 “만도 인수작업이 늦어지면서 카스코가 상대적으로 부각되는 것도 긍정적”이라고 덧붙였다.

카스코는 기아차의 CBS를 전담했지만 최근 현대차로의 납품도 확대하고 있다. 이미 테라칸, 갤로퍼, 스타렉스 등의 현대차 후속모델의 납품이 결정됐고 이번 생산능력 확대로 앞으로도 현대차로의 납품확대는 지속될 것으로 예상됐다.

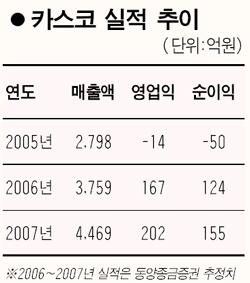

동양종금증권은 지난해 14억원의 영업손실과 50억원의 순손실을 기록한 카스코가 올해 167억원의 영업이익과 124억원의 순이익을 내 흑자 전환에 성공할 것으로 전망했다.

동양종금증권은 “현대차로의 납품 확대가 본격적으로 반영되는 올해부터 실적개선이 가능할 것”이라며 “올해와 내년 성장성을 감안해 목표주가 4만3,000원을 제시하며 현대차 그룹의 세부 전략이 확인되면 상향 조정도 가능하다”고 말했다.