홈

국제

국제일반

'딤섬 본드' 열기 꺾이나

입력2011.01.31 17:45:26

수정

2011.01.31 17:45:26

수익률 갈수록 낮아져 발행 첫 포기 기업 나와<br>고수익 보장 '합성 위안화 채권' 급부상

위안화 절상 기대감에 투자 수요가 몰리며 각광받던 홍콩의 역외 위안화 채권, 이른바 '딤섬 본드' 열기가 주춤해지는 조짐이 나타나고 있다. 반면 신용등급은 낮지만 고수익을 챙길 수 있는 이른바 '합성 위안화 채권(synthetic yuan bond)'이 틈새시장으로 부상하고 있다.

31일 사우스차이나모닝포스트는 위안화 투자자들의 미온적 반응으로 딤섬본드 발행을 포기하는 기업이 나타나기 시작했다고 보도했다. 싱가포르 냉동식품 가공업체인 퍼시픽 안데스는 당초 홍콩에서 10억 위안 규모의 위안화 표시 채권 발행을 추진했으나 투자자들이 나서지 않자 발행을 포기한 것으로 알려졌다.

중국정부가 역외 위안화 채권 발행을 허용한 지난 2009년 이래 채권발행 포기 기업이 나온 것은 이번이 처음이다.

전문가들은 그 동안 딤섬 본드에 대한 수요가 몰리면서 채권 투자 수익률이 지나치게 낮아진데다(채권 값 상승) 신용등급이 떨어지는 기업까지도 발행시장에 뛰어들면서 위안화 채권 투자 리스크가 커지고 있는 것이 수요 감소로 이어지고 있다고 진단했다.

채권투자회사인 아미아스&버만의 제레미 아미아스 투자분석가는 "그 동안 투자자들이 위안화가 절상될 것이라는 기대감에만 초점을 맞춰 수익률과 투자 리스크를 감안하지 않고 맹목적으로 뛰어든 측면이 강하다"며 "역외 위안화 채권 붐을 타고 비우량기업이 발행대열에 동참하면서 투자자들이 투자 위험에 눈뜨기 시작했다"고 말했다.

중국 우량 국영기업의 발행금리는 2% 전후에 머물고 있지만 신용등급이 불량한 기업은 발행금리가 10%를 넘고 있다. 특히 중국 당국의 부동산 규제로 자금줄이 막힌 중국 본토 부동산 개발업체들이 홍콩으로 옮겨가 역외 위안화 채권인 딤섬 본드 시장을 노크하고 있다. 상당수의 딤섬 본드는 투자 리스크가 높은 반면 수익성은 높다.

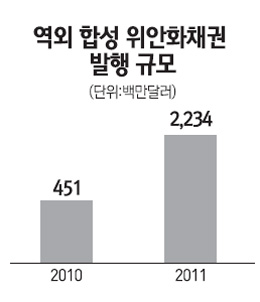

이에 따라 투자위험이 있지만 고수익을 낼 수 있는 '합성 위안화 채권'이 새롭게 주목을 받고 있다. 합성 위안화채권은 일반 위안화 채권과 달리 투자자에게 이자를 위안화가 아닌 달러화로 지급하는 채권을 말하는 것으로 중국 당국의 규제가 비교적 적어 주로 신용도가 낮은 기업들이 선호하고 있는 것으로 알려졌다.

중국 부동산개발업체인 차이나 SCE 프라퍼티홀딩스, 슈이온 개발홀딩스, 에버그란데 부동산그룹 등은 최근 합성 위안화 채권을 발행, 22억 위안의 자금을 조달했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>