홈

경제·금융

경제·금융일반

"금리까지 올라 큰 타격 우려"

입력2007.01.08 18:06:58

수정

2007.01.08 18:06:58

'1~3년 거치 장기분할 상환' 방식 대출 고객<br>상환능력 이상으로 빚내 집구입 많아…'돌려막기'도 불가능<br>■ 만기도래 가계대출 급증 "비상"

"금리까지 올라 큰 타격 우려"

'1~3년 거치 장기분할 상환' 방식 대출 고객상환능력 이상으로 빚내 집구입 많아…'돌려막기'도 불가능■ 만기도래 가계대출 급증 "비상"

최원정 기자 abc@sed.co.kr

관련기사

• 만기도래 가계대출 급증 '비상'

• 가계 신용위험도 3년만에 최고

• 靑 "주택대출 규제, 시장 경착륙 초래" 경고

• [사설] 주택대출규제 형평성도 중요하다

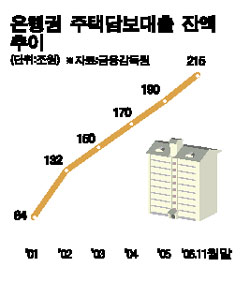

지난 몇 년간 부동산 붐을 타고 가파르게 증가한 주택담보대출의 만기가 올해부터 대거 돌아오면서 가계경제가 빚 상환 압력에 몰리고 있다. 담보대출 상환압력은 지난 2002년 대선 직전의 카드부실과 같이 또 다른 금융 위기를 낳을 수 있는 시한폭탄으로 다가오고 있다.

그동안 부동산 가격이 오르고 은행들이 경쟁적으로 주택담보대출에 나서면서 상환 능력이 떨어지는 대출자들이 쉽게 ‘빚을 내서’ 빚을 갚았고 원금상환기한을 연장하면서 부동산 가격이 오르기를 기다렸다. 그러나 최근 금융감독당국이 주택담보대출에 대한 고강도 규제에 나서면서 기존 빚을 대신 갚을 수 있는 ‘대환’ 창구가 막혔고 신규 대출 규모도 한층 강화된 총부채상환비율(DTI) 40% 규제에 부딛쳐 축소되는 상황이다. 또 가파르게 오르는 금리도 대출자들에게는 ‘설상가상(雪上加霜)’의 상황이다.

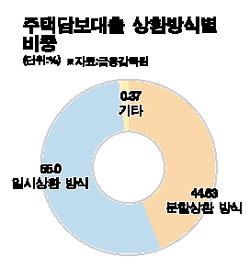

은행권에서 우려하고 점은 1~3년의 거치기간을 두고 장기분할상환 방식으로 나간 대출이다. 지난 2~3년간 집값이 오르면서 대출을 최대한 많이 받기 위해 장기분할상환방식을 선택한 고객들이 많다. 정부가 2003년 ‘10·29 부동산대책’ 이후부터 대출 만기가 10년 이상인 아파트에 한해서만 담보인정비율(LTV)을 60%까지 적용했다. 국민은행은 분할상환방식이 2004년 말 18.60%에서 2006년 말에는 54.03%로 늘어났다. 신한은행에도 이 비중이 2004년 말 29.6%에서 45.4%로 크게 증가했다. 우리은행도 2006년 말 분할상환방식이 45%에 달했다.

문제는 거치기간이 끝나고 나면 매월 원리금을 균등 분할해야 하는데 그동안 대출자들이 집값 상승을 기대하고 상환 능력 이상으로 빚을 내 집을 마련한 게 문제로 부상하고 있다. 여기에 대출의 95% 이상이 변동금리부 방식으로 나갔기 때문에 최근처럼 금리가 오르는 시기에 대출자들은 원금상환 부담에 이자부담까지 무거워졌다. 예전에는 중도상환 수수료가 부과되는 통상 3년의 의무기간이 지나고 나면 금리가 저렴한 다른 은행 대출로 갈아타 수 있었지만 지금은 규제 강화로 대환대출이 불가능해지면서 ‘돌려막기’도 불가능한 상황이다.

시중은행의 대출 담당자는 “대출 고객들이 지금 세금 부담으로 집을 팔기도 여의치 않고 원리금을 갚을 능력도 부족해 이러지도 저러지도 못하는 상황”이라고 지적했다. 은행에서 1억원을 빌렸을 경우 과거에는 50만원 정도의 이자만 갚으면 됐지만 거치기간이 끝나면 100만여원의 원리금을 갚아야 한다.

일시상환 방식으로 돈을 빌린 경우는 일단 만기연장을 할 수 있다. 아직 금융당국이 만기연장하는 대출에 대해서는 강화된 DTI 규제를 적용하지 않고 있다. 그러나 현재 금융당국을 중심으로 만기연장 대출에 대해서도 규제를 강화해야 한다는 지적이 나오고 있어 불안감이 커지고 있다. 부동산 가격이 떨어질 경우 담보액이 작아져 대출금이 줄어들게 된다.

은행의 한 관계자는 “일시상환 방식으로 대출을 받은 사람 대부분은 대출 초기부터 만기연장을 계획하고 있다”며 “만기연장분에 대한 규제까지 강화될 경우 대출자들뿐 아니라 금융권에 큰 타격을 줄 것”이라고 우려했다.

입력시간 : 2007/01/08 18:06

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>