|

SetSectionName(); '빚테크' 이렇게 하세요 마이너스·신용대출 상환 '0순위'대출 갚을땐 고금리·소득공제 혜택 없는것 부터 문승관기자 skmoon@sed.co.kr ImageView('','GisaImgNum_1','default','260');

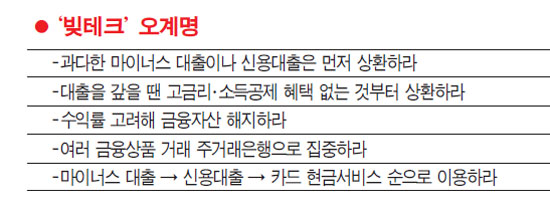

최근 대출금리가 상승세를 타면서 가계 이자부담이 5개월 연속 증가하고 있다. 상호저축은행이나 상호금융 등에서 고금리로 빌린 자금이 빠르게 증가했다는 점을 고려하면 새해부터 가계의 빚테크가 절실한 실정이다. ‘돈을 잘 빌려 쓰는 것’도 훌륭한 재테크가 될 수 있다. ◇대출 원금부터 줄여야=전문가들은 은행 대출을 쓰고 있다면 자신의 소득에 비해 대출 규모가 적정 한지를 따진 후 상환여부를 결정해야 한다고 조언한다. 총 부채는 전체 소득의 36%, 주택 관련 부채는 28%를 상회하지 않도록 하는 게 원칙이다. 예를 들어 월 소득 400만원인 사람은 빚 갚는 데 120만원을 넘게 써서는 안 된다는 말이다. 대출을 갚을 때엔 금리가 높은 것부터, 소득 공제혜택이 없는 것부터 갚아나간다. 과다한 마이너스 대출이나 신용대출 등은 상환 ‘0순위’다. 금융 자산을 줄여 부족한 대출 상환 자금을 충당하려면 세금 등을 제외한 실질 수익률을 잘 비교해 낮은 것부터 해지해야 한다. 이밖에 급여계좌가 마이너스 통장이라면 당장 급여계좌를 별도로 개설해야 한다. 마이너스통장에는 매월 이자와 상환금액을 입금하는 용도로만 사용해야 한다. 월 소비예산은 별도의 지출통장으로 관리하고 마이너스 통장을 대체하기 위한 별도의 비상자금을 적립하라고 전문가들은 권고했다. ◇신용도 높이면 대출금리 떨어져=신용도를 높이면 대출금리를 떨어뜨릴 수 있다. 기본적으로 신용도를 높이려면 급여이체, 신용카드 사용실적, 적립식펀드 또는 주택청약통장 등 여러 금융상품 거래를 주거래 은행 계좌로 집중해야 한다. 아울러 처음 대출을 받을 때 자신의 신용 등급에 따라 더 낮은 금리를 적용할 수 있는지를 항상 따져야 한다. 예를 들어 회사에서 승진을 했거나 연 소득이 은행마다 정한 기준 이상으로 올랐다면 신규 신용 대출 때 ‘금리인하요구권’을 사용해 금리를 1% 안팎까지 더 깎을 수 있다. 은행 대출을 받기 위한 절차가 번거롭고 오래 걸린다는 이유로 신용카드의 현금서비스나 카드론을 사용할 때가 있다. 하지만 이자가 일반 은행 대출보다 2배 이상 비쌀 뿐 더러 자주 사용하면 신용등급에 악영향을 미친다. 그래도 급전이 필요한 경우라면 보유하고 있는 신용카드의 결제일과 신용공여기간을 꼼꼼하게 살펴보고 선택하는 것이 필요하다. 또한 이자를 한 푼이라도 줄이기 위해서는 돈이 생기는 대로 미리 결제하는 것도 중요하다. ◇신용대출에도 우선순위가 있다=일반적으로 짧은 기간 돈이 필요하다면 신용대출을 고려하기 마련이다. 이 경우 ‘마이너스 통장대출→신용대출→신용카드 현금서비스’ 등의 순으로 이용하는 게 좋다. 예컨대 1년에 1,000만원 한도의 마이너스 대출을 받았다고 해도 이자는 실제 사용한 금액과 사용한 날 만큼만 내면 되기 때문에 신용대출보다 오히려 적은 이자를 내는 셈이다. 다만 거의 연중 대출금을 빼 쓰는 경우는 차라리 신용대출을 받는 게 낫다. 이밖에 가입해 둔 예금이 있을 경우 신용대출에 앞서 예금담보대출을 활용하면 예·적금을 중도 해지하지 않고도 대출을 받을 수 있다. 거래 은행의 예금 상품을 담보로 한 예금담보대출의 금리는 예금 금리에 연동하기 때문에 연 5∼7% 수준으로 낮은 편이다. [이런일도… 부동산시장 뒤집어보기] 전체보기│ [실전재테크 지상상담 Q&A] 전체보기 [궁금하세요? 부동산·재개발 Q&A] 전체보기│ [알쏭달쏭 재개발투자 Q&A] 전체보기 [증시 대박? 곽중보의 기술적 분석] 전체보기│ [전문가의 조언, 생생 재테크] 전체보기 혼자 웃는 김대리~알고보니[2585+무선인터넷키]