|

토종 사모펀드(PEF) 한앤컴퍼니가 미국 비스테온이 보유한 공조 분야 세계 2위 기업인 한라비스테온공조(018880)를 시장가격(2조5,000억원)보다 1조원이나 넘는 프리미엄을 붙여 인수에 나서는 데 대해 대형 바이아웃 펀드(지분 50% 이상을 매입해 경영권까지 인수하는 사모펀드)의 저주가 우려된다는 목소리가 높다. PEF는 기업가치를 높인 뒤 재매각해 수익을 내는 게 가장 중요한데 보고펀드가 대형 매물인 동양생명을 인수해 매각작업에 난항을 겪고 있는 것처럼 쉽지 않을 것이라는 지적이 나오고 있다. 한앤컴퍼니가 묘수를 내 성공적으로 투자자금을 회수한다면 토종 PEF 업계의 저변을 넓힐 수 있는 획기적인 딜로 기억되겠지만 현재로서는 업계 안팎에서 불안감이 더 크다.

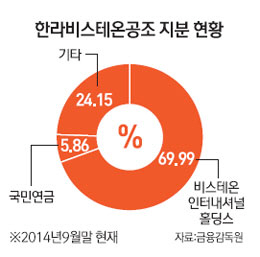

12일 투자은행(IB)업계에 따르면 미국 비스테온은 이날 이사회를 열어 한라비스테온공조 지분 69.99%를 약 3조5,000억원 수준에서 한앤컴퍼니에 매각하는 방안을 논의했다. 매각이 최종적으로 성사된다면 미국 비스테온은 1999년 2,216억원에 산 한라비스테온공조를 팔아 1,400% 이상의 수익률을 올린다. 이미 비스테온은 한라비스테온공조의 배당금만으로도 투자자금의 2배가량을 회수한 것으로 추정된다.

IB 업계가 이번 한앤컴퍼니의 인수에 대해 우려하는 것은 우선 한앤컴퍼니가 기업가치를 키워 한라비스테온공조를 재매각할 경우 3조5,000억원 이상으로 팔아야 하는데 마땅한 매수 후보군이 없다는 점이다. 유력한 후보군으로 중국 업체들이 꼽히고 있지만 한라비스테온공조 노동조합의 반발과 중국으로의 기술 유출 논란으로 한상원 한앤컴퍼니 대표가 직접 나서서 중국 기업에 되팔지 않겠다고 공언한 상황이라 실질적인 매수 후보군을 찾는 것 자체가 어려울 것으로 전망된다.

PEF에 자금을 출자하는 국내 연기금의 한 고위 관계자는 "토종 PEF가 대형매물에 대한 레버리지(차입) 바이아웃을 성공시킨 사례가 많지 않은 상황에서 유력 매수 후보군인 중국 기업들을 제외하겠다고 공언한 것은 무리가 있어 보인다"며 "국내 자동차 관련 기업들 가운데서 현금이 많은 곳이 많지 않아 한라비스테온공조를 매수할 만한 후보군은 적다"고 말했다.

재매각에 실패한다면 배당을 통해 자금을 회수하는 방법이 있지만 이 역시 쉽지 않아 보인다. 한 PEF의 고위 관계자는 "매출액의 절반가량을 의존하는 현대차와 긴밀히 협조해 기술개발을 위한 투자를 해야 돼 배당을 획기적으로 늘릴 여력이 없을 것"이라고 말했다.

또 다른 IB 관계자는 "이번 지분 투자에 은행 차입금만도 2조원이 넘는 것으로 알려져 배당으로 받는 자금의 많은 부분이 이자를 갚는 데 사용될 것"이라고 내다봤다.

최악의 경우 자금을 출자한 LP들에게 지분을 분배하는 방식과 증권시장에서 내다 파는 방식도 있겠지만 이는 말 그대로 최악의 상황일 때 진행될 것으로 보인다.

다른 PEF의 한 고위관계자는 "LP들에게 다시 지분을 쪼개는 건 사실상 불가능하다"며 "LP들이 비싼 수수료를 내면서 투자를 맡긴 것인데 직접 투자한 것과 다름없이 지분을 다시 가져온다면 불만이 많을 것"이라고 설명했다.

한앤컴퍼니는 이 같은 우려를 일축했다. 한앤컴퍼니의 한 고위관계자는 "이번 한라비스테온공조에 투입되는 자금은 내년까지 펀드 조성을 마친 뒤 10년 이상의 만기로 운영되기 때문에 그동안 기업가치를 충분히 높일 수 있다"며 "회사가 좋으면 사는 사람은 분명히 나타날 것이고 회사가 크다고 해서 딜이 안되는 것은 아니다"라고 말했다.