카메라폰 등 수요 증가로 실적개선 기대감<br>낙폭큰 종목 중심 외국인·기관 매수세 몰려

휴대폰 부품주들이 카메라폰, 슬림폰 등의 수요증가에 힘입어 실적개선 기대감이 높아지고 있다. 특히 지난해 양호한 실적에도 불구하고 낙폭이 컸던 부품주들에 대한 외국인과 기관의 매수세가 이어지고 있어서 주가도 상승탄력이 예상된다.

13일 현재 코스닥 IT부품업종지수는 연초보다 12.5% 떨어져 코스닥지수 하락률(7.43%)을 크게 웃돌고 있다. 이는 휴대폰업체의 수출증가세 둔화와 부품단가 인하 요구에 따른 수익성 악화 우려 등으로 장기간 조정이 이어진 때문이다.

하지만 삼성전자, 노키아 등 세계 메이저업체에 부품공급 비중이 높은 부품업체들은 뛰어난 원가경쟁력과 기술력을 갖고 있어서 앞으로 실적개선이 전망된다.

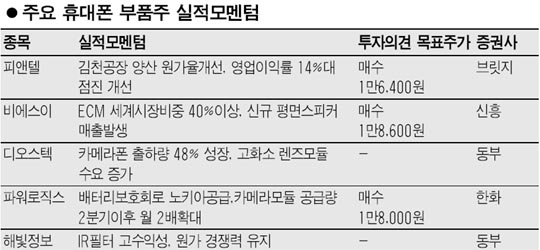

휴대폰케이스업체인 피앤텔은 신공장인 김천공장의 양산(월 100만개)으로 원가율이 개선되고 지난해 2분기이후 영업이익률 개선추세가 지속될 것으로 전망되고 있다. 브릿지증권은 올해 휴대폰케이스 매출이 김천, 칠곡공장에서의 양산 등에 힘입어 지난해보다 12.1% 증가하고 영업이익률도 14%선에서 점진적으로 향상될 것으로 예측했다.

파워로직스는 노키아에 대한 배터리보호회로(PCM)공급이 지속되는 가운데 카메라모듈부문 성장이 예상되고 있다. 한화증권은 2분기 이후 삼성전자에 공급하는 카메라모듈이 현재 2배수준인 60만개를 넘을 것으로 예상했다.

동부증권은 이날 디오스텍에 대해 “메가픽셀급 고화소 렌즈모듈물량 증가로 올해 월 생산능력을 120만개에서 220만개로 늘릴 계획”이라며 “올해 매출은 지난해대비 90%증가한 600억원, 영업이익은 전년비 102% 늘어난 72억원에 달할 것”이라고 말했다.

카메라폰 핵심부품인 IR(적외선차단)필터업체인 해빛정보는 지난해 주식보상비 등 일회성비용이 늘어나면서 영업이익이 전년보다 30% 가까이 줄었지만 올해는 카메라폰시장 성장세, 원가관리를 통해 지난해보다 2배 정도 늘어날 것으로 전망되고 있다.

이에 따라 최근에는 기관과 외국인의 매수세도 이어지고 있다. 디오스텍, 해빛정보의 경우 기관이 지난 7일이후 4일연속 순매수를 보였으며 피앤텔은 외국인이 7일이후 4일동안 17억원의 매수우위를 보였다.

한편 이날 해빛정보 주가는 전일보다 3.93% 상승, 3일연속 강세를 이어갔으며 비에스이도 6.02% 오르며 2일연속 오름세를 보였다. 피앤텔(-2.41%), 파워로직스(-0.41%), 디오스텍 (-0.83%)등은 하락했다.