팬텀등 시장확대·M&A 가능성 호재 상한가<br>"실적과 무관…추가 매수땐 리스크 감수해야"

엔터주 '위험한 질주'

팬텀등 시장확대·M&A 가능성 호재 상한가"실적과 무관…추가 매수땐 리스크 감수해야"

김희원 기자 heewk@sed.co.kr

엔터테인먼트 관련주들이 최근 시장 확대에 따른 수혜와 인수합병(M&A) 가능성 등을 재료로 가파른 상승 흐름을 보이고 있다. 하지만 실적과는 상관없이 기대감만으로 오른다는 점에서 추가 투자를 위해서는 상당한 리스크를 감수해야 될 것으로 보인다. 과거 테마에 편승해 단기 급등 이후 급락하던 패턴을 반복할 것이라는 게 전문가들의 경고다.

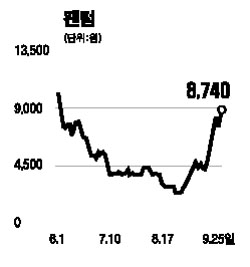

25일 팬텀, 예당, 뉴보텍, 올리브나인 등 엔터 관련 소형주들은 무더기 상한가를 기록하며 최근의 강세 흐름을 이어갔다. 지난 13일 이후 주가 상승률을 보면 예당이 113%, 팬텀 107%, 뉴보텍 48%에 달할 정도로 단기 급등세를 연출하고 있다.

시장 전문가들은 이에 대해 “IPTV, 와이브로 등 뉴미디어의 잇단 진출을 앞두고 엔터테인먼트 등 컨텐츠 시장이 커질 것이라는 인식이 확산되며 매수세가 유입되고 있다”고 설명했다.

김병국 대신증권 연구원은 “9월부터 SK텔레콤이 엔터테인먼트 업체인 IHQ의 직접 경영에 나선데 이어 최근 유력 통신업체의 미디어사업 진출이 다시 화두에 오르면서 엔터테인먼트 업체에 대한 M&A 가능성이 부각된 점도 주가를 끌어올리는 요인”이라고 말했다.

하지만 뉴미디어 사업이 가시화되기까지 상당한 시간이 필요하며 M&A 역시 현재로선 가능성 뿐이라는 점에서 이를 근거로 한 업종 전반의 주가 업그레이드를 논하기에는 한계가 있다는 게 전문가들의 평가다. 이에 따라 전문가들은 단기 상승 가능성에도 불구하고 중장기적 상승세는 불투명한 만큼 추가 투자에 유의해야 된다고 조언했다.

신동민 대우증권 연구원도 “업황 변화를 호재로 ‘묻지마 상승세’를 보여주고 있지만 과거 급등락을 거듭해온데 따른 투자자들의 ‘학습효과’가 상당하다”며 “상승세는 단기에 그칠 확률이 높다”고 말했다.

김병국 연구원도 “이러한 상승세는 실적에 의한 것이 아닌 만큼 3분기 실적 발표에 즈음해 수그러들 가능성이 높다”며 추가 투자를 경계했다.

입력시간 : 2006/09/25 17:59