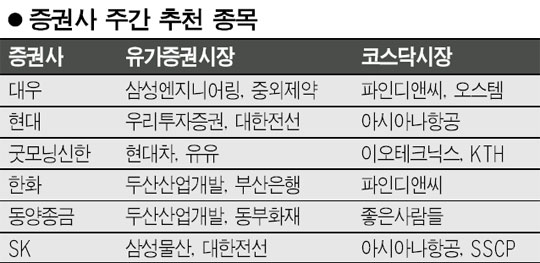

두산산업개발·아시아나·대한전선 등 실적개선 기대

어닝 시즌을 앞두고 업황이 좋고 실적 개선이 예상되는 종목이 높은 관심을 받고 있다. 상승가도를 달리는 건설주, 환율 하락의 수혜업종인 항공주, 자산가치 우량주에 대한 증권사들의 중복 추천이 잇따르고 있으며 증권, 은행 등 금융주 역시 투자 유망 평가를 받고 있다.

우선 최근 꾸준한 상승세를 보이고 있는 건설업종에서는 두산산업개발이 동양종금증권과 한화증권 등으로부터 중복 추천을 받았다. 올해 토목부문 매출과 수익성이 크게 개선될 전망인데다, 두산그룹의 지배구조 개선작업이 주가 상승에 기여할 것이라는 이유에서다. 한화증권은 두산산업개발에 대해 “2조원 규모의 민자 SOC프로젝트를 추진중인데다, 주택사업은 평균 분양률 95%로 업계 최상위 수준”이라며 “외국인 투자가들의 관심이 재차 높아지고 있다”고 강조했다. 대우증권은 사우디 아라비아에서 2013년까지 추가 공단 증설계획이 잡혀 있는 삼성엔지니어링의 어닝 모멘텀이 예상된다며 추천 종목으로 제시했다.

대한전선은 자산가치 우량주로서 투자 매력이 높아졌다는 평가를 받고 있다. 현대증권은 2004년 이후 집중 편입된 비(非)전선 부문 계열사들의 빠른 실적 개선에 힘입어 투자 메리트가 높아지고 있다는 분석이다. SK증권도 대규모 진로채권 관련 이익 발생과 안양공장 이전 계획으로 부동산 활용가능성이 높아진 점 등을 들어 추천 종목으로 제시했다. 전선 업황도 올해는 다소 회복될 것으로 전망되고 있다.

굿모닝신한증권은 현대차가 이번 주 J.D.파워의 신차품질지수 결과가 발표되면 주가 모멘텀을 얻을 것으로 보고 유망종목으로 추천을 했다. 금융주 중에서는 증시여건 호조와 우량은행과의 연계라는 강점이 있는 우리투자증권, 1분기 큰 폭의 실적개선이 예상되는 동부화재, 중소기업 대출 성장이 기대되는 부산은행 등이 각각 투자 메리트가 높은 것으로 평가됐다. 이 밖에 삼성물산, 유유, 중외제약 등도 추천 대상으로 꼽혔다.

코스닥시장에서는 환율하락 수혜가 기대되는 아시아나 항공이 현대증권과 SK증권의 중복 추천을 받았다. 현대증권은 가처분소득 증가, 유류할증료 인상 등 긍정적 재료가 풍부하고 환율하락에 따른 외국 여행객 증가가 호재로 작용할 것이라고 추천 사유를 제시했다. 파인디앤씨도 LCD TV 대중화에 따른 수혜가 예상돼 여러 증권사들로부터 추천을 받았다. 대우증권은 LCD TV 출하량 증가효과가 100% 이전될 것으로 보고 있으며, 한화증권은 올해 매출과 영업이익이 각각 전년비 50% 이상 증가할 것으로 내다봤다.

또 GM대우 토스카와 신형 SUV 차체 및 시트부품 등을 납품하는 오스템, 올해 큰 폭의 실적 개선이 예상되는 이오테크닉스와 KTH, 초저가 브랜드 론칭 효과가 기대되는 좋은사람들 등도 이번 주 눈여겨볼 종목으로 꼽혔다.