홈

경제·금융

경제·금융일반

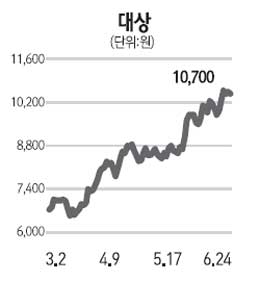

[전문가 추천주] 대상(001680)

입력2011.06.26 17:22:27

수정

2011.06.26 17:22:27

식품사업은 높은 시장점유율과 비용 감소로 이익률 개선이 예상된다. 독점적인 시장점유율을 기록 중인 조미료 부문은 안정적인 영업이익 창출이 지속되고 있고 '청정원' 브랜드의 고추장ㆍ간장 등 장류 부문은 경쟁 완화에 다른 마케팅 비용 감소로 영업이익률 개선이 예상된다.

전분당사업의 가격 인상이 기대된다. 전분당은 음료ㆍ제과 등의 단맛을 내는 데 사용되며 설탕의 대체재로 사용된다. 그동안 설탕 가격은 원재료인 원당 가격의 강세로 지속적으로 인상돼 왔으나 전분당의 경우 대체재임에도 가격 인상 폭이 상대적으로 작아 설탕 가격과의 괴리가 사상 최고치 수준으로 확대돼 있는 상황이다. 제과ㆍ음료 등의 전방산업의 수요가 견조하고 설탕 가격과의 차이가 심해 설탕에 대한 대체 수요가 증가하고 있다. 따라서 하반기 가격 인상 가능성이 높아지고 있다. 설탕은 B2C(기업 대 소비자 간 거래)가 있으나 전분당은 B2B(기업 대 기업 거래)가 대부분으로 가격 인상이 상대적으로 수월할 전망으로 가능성은 높다고 볼 수 있다. 또 하반기로 갈수록 환율의 하락 가능성이 높아 주 원재료인 옥수수의 수입 가격 강세 부담이 완화될 것으로 전망된다.

또 지난해 큰 폭의 지분법 평가 손실로 인해 영업외실적의 부담이었던 자회사들의 구조조정이 이뤄지고 있어 수익성 턴어라운드가 기대된다. 현재 주가는 저평가된 상황이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>