|

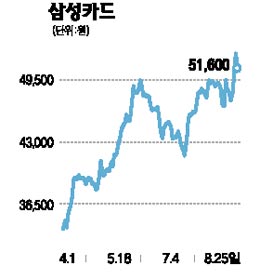

삼성카드는 소비회복의 대표적 수혜주로 사업구조 개선을 추진하고 있다. 수익성 높은 신용카드 부문의 사업을 확대하고 수익성이 낮은 할부금융과 일반대출의 비중을 줄여나가고 있다. 소비지출 증가가 현실화된다면 삼성카드의 주가는 추가 상승 여력이 충분하다고 판단된다. 미국 아멕스사의 주가 추이를 살펴보면 경기선행지수의 반등→신용카드 주가상승→민간소비 지출증가로 이어졌다. 특히 지속적인 우량고객 확보에 따른 신용카드 사업 부문의 수익증가가 기대된다. 삼성카드 이용실적은 지난 2007년부터 우량회원 확보에 힘입어 꾸준히 증가해왔다. 우량회원 비중이 높아 신용판매 기준 시장점유율 증가가 빠르므로 오는 2010년에는 신용카드 사업 수익이 12% 증가할 것으로 전망된다. 이에 따라 수정 주당순이익(EPS) 성장률이 22%에 달할 것으로 예상된다. 또한 대환론 매각으로 자산건전성이 개선될 것으로 보인다. 대환론은 연체 채권을 대출금으로 전환한 것으로 카드 부문에서 위험성이 가장 높은 자산으로 분류된다. 삼성카드는 2ㆍ4분기 4,300억원 규모의 대환론 매각을 통해 실질 연체율은 7.0%, 금감원 기준 연체율을 4.2%로 떨어뜨렸다. 대환론 매각은 향후에도 계속돼 실질 연체율을 낮추는 효과는 물론 위험자산 감소에 따라 자본적정성도 개선될 것으로 전망된다. 삼성카드는 추가 부실자산이 없어 부실자산 매각과 자산건전성 개선이라는 선순환 구조에 들어갈 것으로 판단된다. 적정주가로 5만9,000원을 제시한다.