외국인 보유채권 9兆규모 만기 집중 도래로 불거져<br>만기債 재투자·신규자금 유입으로 충격 반감<br>"6兆 상환해도 시장에 미치는 영향 적다" 분석<br>일각 "최악 시나리오 염두 만반 준비 갖춰야"

‘9월 위기설’에 대한 논란이 끊이지 않고 있다. 오는 9월 외국인의 대규모 보유 채권이 만기 집중돼 외국인이 주식에 이어 채권까지 일거에 정리할 경우 국제신용위기와 맞물려 국내 금융시장이 대혼란을 겪을 것이라는 게 9월 위기설의 골자다.

시장 일각에선 단기외채 급증 등 외환위기 때와 유사한 조짐이 엿보이는데다 자칫 악재들이 겹칠 경우 실제 위기가 닥칠 수도 있지 않겠냐며 경계의 눈초리를 보내는 반면 당국은 기획재정부ㆍ금융감독원ㆍ금융위원회ㆍ한국은행 등이 총출동해 근거 없는 과장된 이야기일 뿐 ‘위기는 없다’고 위기설 진화에 나서고 있다. 현재로선 위기설의 실현 가능성을 낮게 보는 시각이 우세하지만 최악의 시나리오를 염두에 두고 만반의 준비를 갖춰야 한다는 지적도 높다.

◇9월 위기설 왜 불거졌나=9월 위기설은 대략 지난 5월 중순으로 거슬러 올라간다. 당시 유가가 급등하면서 대내외 여건은 극도로 불안했던 상황. 이런 가운데 외국인 보유채권의 9월 만기 물량이 9조여원에 달한다는 사실이 알려지면서 시장의 불안감이 조성되기 시작했다. 예컨대 지난해 11월과 올 3월 외국인의 일부 채권 손절매가 금리급등을 초래하며 금융시장을 강타했는데 비교도 안 될 정도의 대규모 물량이 만기 상환될 경우 메가톤급 충격이 가해질 것으로 우려됐던 것. 3년 만기 국고채 금리의 경우 지난해 11월8일 5.32%에서 한달 만에 6.11%로, 3월5일에는 4.92%에서 열흘 만에 5.33%로 급등했다.

실제로 외국인은 채권시장에서 4월 5조5,000억원 순매수에서 5월 2조9,000억원, 6월 1,000억원으로 매수강도를 낮췄고 7월 들어선 2조7,000억원을 순매도, 2년5개월 만에 매도세로 돌아서며 위기감을 키웠다.

여기에 외국인이 6월부터 33거래일간 주식 순매도 행진을 펼치자 ‘셀 코리아’에 대한 우려감은 더욱 고조됐다. 글로벌신용위기가 악화일로로 번지면서 달러 구하기가 하늘의 별 따기가 된 점도 위기감을 부추겼다. 특히 6월 중순 임태희 한나라당 정책위의장의 ‘외환위기 조짐 경고’, 7월 초 강만수 재정부 장관의 ‘현 경제는 위기국면’ 등 정부 관계자의 잇따른 경제위기론 발언 등도 9월 위기설 논쟁을 부채질하는 계기가 됐다.

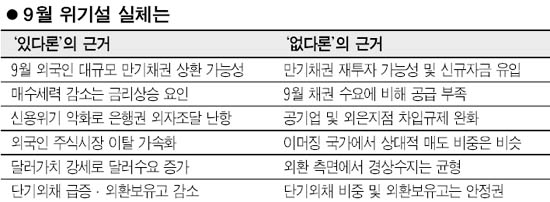

◇9월 위기설 실체는=9월 위기설의 핵심은 외국인 보유채권의 집중 만기다. 무려 8조6,000억원이 몰려 있다. 이중 상당 부분이 만기 연장되지 않고 일시에 빠져나갈 경우 달러 부족으로 외환시장과 스와프시장 등 금융시장이 패닉에 빠져들 것이라는 분석이다.

실제 달러 수급은 여의치 못한 상황이다. 외국인은 지난달 6조3,000억원어치 주식을 팔아치우는 등 대규모로 달러를 유출시키고 있다. 또 조선사의 선박수주 규모는 줄어 달러 공급은 감소하는 대신 국제유가 상승으로 정유사의 결제 수요는 늘고 있다. 9월 은행권이 해외에서 차입한 채권 만기물량도 20억달러를 넘는 것으로 알려졌다. 특히 최근 달러화 가치 강세 전환 조짐으로 달러 수요는 더욱 늘어날 것으로 전망된다.

이런 상황에서 외국인이 대규모 채권을 상환한다면 빌린 달러를 돌려줄 은행권이 외자 조달에 어려움을 겪고 있는 가운데 자칫 달러공급에 차질을 빚지 않을까 하는 우려의 목소리가 높다. 이와 함께 외국인의 채권 매도는 잠재적인 매수세력이 사라졌다는 점에서 금리를 상승시키는 등 채권시장에서 역시 악재로 꼽힌다.

결국 단기외채 비중이 2005년 말 35.1%에서 올 3월 현재 42.8%로 크게 늘어 외환위기 수준(45.5%)에 근접했고 유동외채 비중은 외환보유액 대비 81.6% 달하며 외환보유액은 시장개입으로 크게 줄고 있는 상황에서 외국인의 한국 탈출이 집중된다면 최악의 시나리오가 현실화될 수도 있다는 게 시장 관계자들의 전언이다.

◇당국 ‘9월 위기 근거 없다’=하지만 정부는 ‘9월 위기설’은 근거 없는 ‘설’(說)일 뿐이라고 반박한다. 우선 외국인 9월 만기물량 8조6,000억원 중 이미 2조원 이상 매각돼 실제 물량은 6조원으로 줄었다. 충격이 반감됐다는 얘기. 일거에 나갈지도 미지수다. 재정부의 한 관계자는 “재정거래 유인이 여전히 높아 재투자 가능성도 있고 유럽계 자금 등도 새로 유입되고 있다”고 말했다. 실제 외국인은 이달 들어 1조원 이상 채권을 순매수한 것으로 나타났다.

6조원 전액 상환돼도 시장충격은 미미할 것이라는 게 당국의 분석이다. 한은의 한 관계자는 “9월 외국인 채권 포함, 상환 규모는 20조원가량이며 정부의 국고채 발행 규모는 4조~5조원에 불과하다”고 말했다. 즉 외국인 자금을 제외한 나머지 14조원의 상환액은 어차피 채권에 재투자해야 하는데 수요에 비해 공급이 적은 만큼 오히려 금리가 떨어질 수 있다는 설명이다.

특히 9월 상황이 지난해 11월과 올 3월과는 근본적으로 다르다고 당국은 강변한다. 지난번에는 외국인이 채권을 손절매, 즉 중도매각해 금리가 올랐지만 이번 상환되는 채권은 국고채ㆍ통안채로 정부가 물량 조절할 수 있어서 시장에 충격을 주지 않는다는 것.

정부는 또 달러수급에도 문제가 없다고 자신한다. 한은의 한 관계자는 “가산금리가 높지만 은행권의 외자조달은 가능하고 공기업 외자차입 및 외은지점의 차입 규제 완화로 달러공급에도 여유가 생길 것”이라며 “만약 은행권의 달러공급에 문제가 생기면 당국이 스와프시장에 개입해 달러를 풀면 된다”고 말했다.