홈

경제·금융

경제·금융일반

"가계·은행, 금리연동 대출로 위험"

입력2005.07.11 18:41:22

수정

2005.07.11 18:41:22

5월말 현재 비중 72%나…2001년9월이후 최고<br>금융연 "금리인상·집값 하락땐 큰 부담…대비시급"

가계대출 중 시장금리 연동 대출의 비중이 갈수록 커지면서 앞으로 금리가 오르고 부동산 가격이 떨어질 경우 가계와 은행이 모두 위험에 빠질 수 있다는 주장이 제기됐다.

부동산 급등 문제를 잡기 위해 금리인상을 단행해야 한다는 주장이 잇따르고 있는데다 정부가 오는 8월 말 고강도 부동산가격억제정책을 내놓을 예정이어서 주택담보 대출자와 은행이 집값 하락과 금리상승에 대비해야 한다는 지적이다.

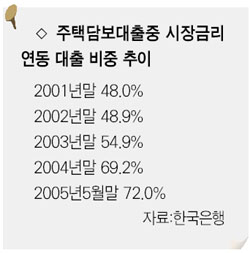

11일 한국은행에 따르면 지난 5월 말 현재 가계대출 중 시장금리 연동 대출의 비중은 72%로 한은 조사가 시작된 2001년 9월 이후 최고 수준이었다. 시장금리 연동 대출 비중은 2001년 말 48.0%였으나 2003년 말 54.9%, 지난해 말 69.2%로 점점 높아져왔다. 시장금리 연동 대출이 급증하는 것은 저금리 기조가 장기간 지속되면서 고정금리보다 변동금리에 대출수요가 몰리고 있기 때문이다.

이병윤 금융연구원 연구위원은 이날 ‘가계대출 소비자 및 은행의 리스크 관리 필요성 증대’ 보고서에서 “시장금리에 연동된 대출의 비중이 높다는 것은 향후 금리 상승 가능성이 있다는 점에서 가계와 은행 모두에 큰 부담으로 작용할 것”이라며 “정부의 각종 대책으로 부동산 담보가치가 하락할 가능성이 어느 때보다도 높다”고 지적했다.

이 위원은 “가계소득이 잘 늘지 않는 상황에서 시장금리가 상승하면 가계의 이자부담이 높아지고 은행 역시 담보가치 하락에 따른 리스크 증대로 이어질 수 있다”고 경고했다. 최근 금융감독원도 2004년 말 기준으로 금리가 1%포인트 상승하면 은행 가계대출에서 발생하는 추가 이자 부담액이 2조5,348억원에 이르기 때문에 ‘가계발(發) 금융불안’ 발생 가능성이 있다고 경고한 바 있다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>