사상최대 실적에 은행주중 가장 저평가<BR>예보 지분축소도 호재…재평가 가능성

[신고가 행진 2題] 우리금융 '미인주' 로 뜬다

사상최대 실적에 은행주중 가장 저평가예보 지분축소도 호재…재평가 가능성

• 포스코도 '거침없는 질주'

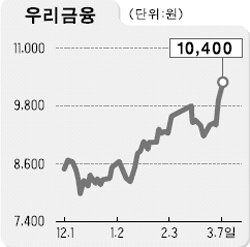

지주회사 설립 이후 최대실적을 거둔 우리금융이 주가에서도 사상 최고가를 경신하고 있다.

7일 유가증권시장에서 우리금융은 5.26% 오른 1만400원으로 마감, 지난 2002년 6월 상장한 후 최고가를 기록했다.

전문가들은 “우리금융이 은행 가운데 가장 저평가됐고 예금보험공사 지분의 블록세일, FTSE지수 편입 등으로 인해 주가의 재평가가 나타날 것”이라고 분석하고 있다.

무엇보다도 우리금융그룹의 주가 상승요인은 지난해 실적이 사상 최대에 달했다는 점이다.

우리금융의 지난해 연결 순이익은 1조2,925억원으로 2003년보다 무려 2,195%나 급증했다.

물론 이는 이연법인세차를 통한 법인세 효과 7,067억원과 대손상각비 환입효과 2,889억원 등 비경상적 요인이 크게 작용했다.

하지만 실적호전은 자산가치 상승으로 이어져 은행주 중 가장 저평가된 것이 부각될 수 있다는 점에서 긍정적이다.

한정태 미래에셋증권 애널리스트는 “지난해 수정 주당순자산가치(BPS)가 1만618원으로 상승하면서 주가순자산비율(PBR)이 0.98배로 은행주 가운데 가장 저평가됐다”며 “올해 우리금융은 은행주와 시장에서 ‘미인주’로 떠오를 것”이라고 말했다.

류재철 동양종합금융 연구원도 “우리금융의 올해 예상 순자산가치를 기준으로 한 PBR는 업종평균인 1.24배에 비해 20% 이상 할인될 수준”이라며 목표주가를 1만2,000원으로 상향 조정했다.

여기에 예보 지분 축소, FTSE지수 편입 효과 등도 우리금융이 가지고 있는 긍정적 요인이다.

조병문 LG투자증권 애널리스트는 “예금보험공사는 우리금융의 지분 5% 정도를 올해 상반기에 블록세일을 통해 매각하고 2ㆍ4~3ㆍ4분기에 ADR(15% 수준) 발행을 계획하고 있다”며 “단기적으로 물량부담이 있을 수 있지만 장기적으로는 주가 재평가에 초점을 맞춰야 한다”고 말했다.

김혜원 현대증권 연구원은 “우리금융이 FTSE지수에 편입됨에 따라 외국인 매수세 증가가 예상된다는 점도 주가 할인요소를 완화할 것”이라며 목표주가를 1만3,500원으로 상향 조정했다.

이철균 기자 fusioncj@sed.co.kr

입력시간 : 2005-03-07 18:16