홈

경제·금융

경제·금융일반

해운주, 업황 호전 '반등 뱃고동'

입력2007.02.26 17:26:29

수정

2007.02.26 17:26:29

올 물동량 증가등 업황호전에 수익성개선 기대<br>일부 M&A재료도 부각…주가에 긍정적 영향"

해운주가 업황 호전 전망에 힘입어 동반 강세를 나타내고 있다.

전문가들은 올해 컨테이너 물동량이 증가하면서 그동안의 주가할인 요인이었던 컨테이너 운송의 공급초과 현상이 완화돼 운임 회복과 함께 해운주 수익성도 개선될 것으로 보고 있다.

여기에 주총 시즌을 맞아 일부 해운업체의 인수합병(M&A) 재료도 다시 부각될 가능성이 있어 긍정적인 주가흐름이 예상된다는 분석이다.

26일 한진해운 주가는 지난주 말보다 1.33% 오르며 4일째 상승세를 이어갔으며 대한해운도 1.31% 뛰어 이틀째 강세를 보였다. 흥아해운은 특히 6.21%나 급등하며 4일 연속 올랐고 현대상선은 0.73% 상승하는 데 그쳤지만 6일 만에 상승대열에 합류했다.

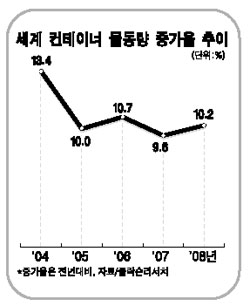

이 같은 강세는 세계 컨테이너 물동량이 급증하면서 컨테이너 수급이 균형을 이룰 것이라는 전망 때문이다. 올초까지 공급이 수요를 초과하는 폭이 커져 운임 하락세가 이어질 것으로 예상됐지만 신규 물동량이 증가해 운임도 회복세로 돌아설 가능성이 높아졌다는 게 전문가들의 분석이다.

윤희도 한국투자증권 연구원은 “지난 2003년 이후 글로벌 생산기지의 중국ㆍ인도 이전으로 신규 물동량이 크게 늘어나고 있다”며 “지난해 말까지 비관적이었던 수급전망도 최근 1~2개월 사이 우호적으로 바뀌었다”고 말했다.

조선ㆍ해운 분석기관인 클락슨은 컨테이너 물동량 증가율이 지난해에는 전년 대비 10.7%에서 올해에는 9.6% 수준으로 떨어질 것으로 예측했다. 하지만 윤 연구원은 “클락슨의 전망치는 다소 보수적인 것으로 올해 말 실질증가율은 예상치보다 1%포인트 정도 오를 것”이라며 “이에 따라 컨테이너 수급도 균형을 이뤄 운임 상승 효과가 나타날 것으로 예상된다”고 말했다.

올해 환율과 유가 부담이 줄어든 가운데 운임이 상승할 경우 이익 개선폭이 커질 것으로 보인다. 미래에셋증권은 대한해운이 건화물선 시황 개선과 탱커선 등 총 13척의 선박확충 계획을 마련해 이익 개선세가 지속될 것으로 전망했다. 류제현 미래에셋증권 연구원은 “대한해운의 올해 영업이익률은 9.7% 수준으로 2005년과 지난해의 8.2%, 7.8%보다 크게 개선될 것”이라고 말했다.

한국투자증권은 한진해운의 올해 영업이익이 3,633억원으로 지난해보다 143.7%나 증가할 것으로 내다봤다.

한편 오는 3월2일 주총 예정인 현대상선은 제3자 대상 전환사채(CB) 및 신주인수권부사채(BW) 발행이 가능하도록 하는 정관변경안을 마련했으나 주주들이 거세게 반발하고 나서 M&A 재료가 다시 고개를 드는 것 아니냐는 분석이 나오고 있다. 현대상선과 지분경쟁을 벌여왔던 현대중공업계열(지분 25.47%)과 KCC(5.97%) 등이 정관변경안에 대해 거부의사를 나타낼 것으로 예상되는 가운데 소액주주(0.3%)도 정관변경이 주주이익을 침해할 우려가 있다며 반대입장을 표명했다. 한 전문가는 “만약 이번 정관변경안이 부결될 경우 그동안 잠잠했던 현대상선과 현대중공업간 지분경쟁이 재연될 수 있다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>