홈

경제·금융

경제·금융일반

증시 외국인 동향 '매도 > 매수'

입력2005.01.02 19:25:51

수정

2005.01.02 19:25:51

성장 둔화·IT경기 회복 지연… 차익실현 매물 2조 쏟아질듯

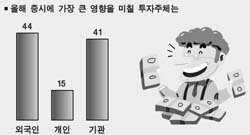

올해 외국인들이 예년처럼 공격적인 매수에 나설 것으로 기대하기엔 다소 무리다.

많은 전문가들은 외국인들이 올해 매수 보다는 차익실현을 위한 매도에 주력할 것이라는 데 무게중심을 두고 있다. 삼성증권의 경우 약 2조원 가량의 순매도가 일어날 수 있다는 분석을 내놓고 있다.

비록 2003년 3월 이후 2004년 9월까지 무려 17개월 연속 순매수와 29조원의 매수규모를 기록하며 외국인이 사면 주가가 오르고 팔면 주가가 내려가는 '외국인 장세'를 연출했지만 올해는 매수강도가 약해질 것으로 대부분의 전문가들이 예측하고 있다.

가장 큰 이유는 한국경제에 대한 불확실성을 들 수 있다. 한국경제에 가장 결정적인 영향을 미치는 정보기술(IT) 경기가 내년 상반기까지 회복될 가능성이 희박하고 내수경기 역시 바닥을 점치기 힘들기 때문이다.

특히 타이완의 MSCI내 편입비중 확대와 신흥국가들 중 신년 경제성장률의 하락폭이 가장 크다는 점도 외국인들에게는 부담으로 작용할 것이라는 지적이다.

이필호 신흥증권 애널리스트는 "이머징마켓에서 한국경제가 가장 취약한 상태"라며 "IT 경기 회복이 가시화되는 시점이 돼야 제한적으로나마 매수기조가 나타날 것"이라고 말했다.

외국인의 한국내 비중이 이미 포화상태에 이르렀다는 점도 매수를 어렵게 만드는 요인으로 작용할 것으로 보인다. 한국증시에서 외국인 보유비중이 40%를 넘어섰고 특히 삼성전자 등 외국인 선호종목은 대부분 보유비중이 절반이상을 초과한 상태로 더이상 추가적인 매수 여력을 상실한 상태이기 때문이다.

김학균 굿모닝신한증권 애널리스트는 "외국인 지분률은 핀랜드를 제외하고 세계에서 가장 높은 편"이라며 "앞으로 외국인의 한국 선호현상이 나타난다 하더라도 2년전과 같은 매수세를 보이기는 힘들 것"이라고 지적했다.

2004년 10월 이후 보였던 급격한 환율 변동 역시 외국인들의 차익실현 가능성을 높이는 계기가 될 전망이다. 외국인들은 원화 절상으로 인해 한국시장에서 이미 충분한 이익을 본 상태다.

실제로 달러화 환산 종합주가지수는 원화표시 주가지수보다 10% 이상 높은 수준에서 결정돼 있다는 게 전문가들의 평가.

따라서 이러한 상황은 외국인들의 차익신현 욕구를 더욱 자극할 수 있는 환경을 조성했다는 설명이다. 12월 외국인의 일평균 절대매도금액이 6,500억원에 이르는 등 사상 최대액을 기록했다는 점도 이를 뒷받침하는 근거로 작용하고 있다.

하지만 일부에서는 외국인의 매수세가 여전히 유효하다는 입장을 제기하고 있다. 조용현 하나증권 애널리스트는 “대규모 자금 투입에 대한 반작용이 우려되지만 외국인의 이탈 가능성은 크지 않다”며 “미국 경기선행지수의 저점이 확인될 경우 매수 가능성이 높다”고 내다봤다.

박시영 한국투자증권 애널리스트도 “FESE선진국지수에 편입될 경우 신규자금 유입 가능성이 높아 긍정적”이라고 평가했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>