대우證 이월물량 늘고 신규수주 확보… 목표가 상향"

"삼성엔지니어링, 올 턴어라운드"

대우證 이월물량 늘고 신규수주 확보… 목표가 상향"

전재호

기자 jeon@sed.co.kr

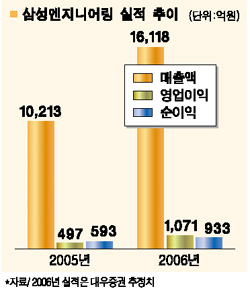

삼성엔지니어링이 올해 이월물량 증가와 신규수주에 힘입어 턴어라운드를 기록할 것으로 전망됐다.

대우증권은 6일 “지난해 1조8,040억원 규모의 매출이 올해 이후로 이월된데다 올 2분기 중엔 사우디아라비아의 타스니 에틸렌 프로젝트(8억 달러 규모)의 본계약이 예정돼 있어 올해와 내년 매출증가율이 각각 57.8%, 20.2%에 달할 것”이라며 ‘보유’ 투자의견을 유지하고 목표주가를 3만7,600원으로 높였다.

대우증권은 삼성엔지니어링의 올 매출액이 지난해(1조213억원)보다 57.8% 늘어난 1조6,118억원에 이를 것으로 추정했다.

이창근 대우증권 애널리스트는 “지난해 인도 및 태국 프로젝트에서 공사기간 단축을 통해 매출원가율이 84.6% 수준으로 낮아졌다”며 “이런 추세는 올해에도 이어져 마진율이 상승할 것”이라고 말했다. 이에 따라 지난해 4.7%이던 영업이익률이 올해 6.6%까지 상승할 것으로 내다봤다.

이 애널리스트는 또 삼성엔지니어링이 올해 태국과 인도에서 발주되는 화공플랜트 물량도 확보할 것으로 전망했다. 태국은 2010년까지 석유화학제품 증산을 위해 58억 달러 규모의 설비투자를 계획하고 있으며 인도도 에틸렌 글리콜 공정의 설비투자가 예고돼 있는 상황이다.

입력시간 : 2006/02/06 16:18