홈

경제·금융

경제·금융일반

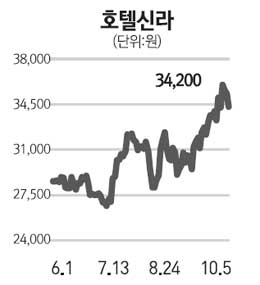

[전문가 추천주] 호텔신라 (008770)

입력2011.10.05 17:50:47

수정

2011.10.05 17:50:47

호텔신라는 면세점∙호텔∙생활레저 등 크게 3개 사업부문을 영위하고 있으며 각각 매출비중은 84%∙13%∙2%다.

면세점 사업은 명품 브랜드를 선호하는 일본∙중국 관광객들의 방문이 급증하면서 꾸준한 성장세를 보이고 있다. 이번주 중국 국경절 연휴에 한국을 찾는 중국 관광객은 전년 동기 대비 22.5% 증가할 것으로 예상되는 등 특수도 기대된다.

호텔신라가 지난 7월 문을 연 김포공항 면세점은 월 70억원 이상의 매출을 기록하면서 기대치에 부응하고 있다. 최근 김포공항 내 베이징 노선이 증설된 것은 이르면 올 4∙4분기부터 이익에 기여할 것으로 판단된다.

루이비통 인천공항점도 신규 개점한 후 안정된 매출을 기록하고 있다.

호텔신라의 올 3∙4분기 매출은 중국인 고객 급증과 면세점 부문의 호조로 분기사상 최대 규모를 달성할 것으로 예상된다. 영업이익은 인천공항 임차료 증가에도 불구하고 외형성장에 따른 영업 레버리지 효과 등으로 시장기대치를 충족할 것으로 기대된다.

호텔신라는 다양한 신규 사업에 힘입어 오는 2012년에도 큰 폭의 수익성 개선이 나타날 것으로 판단된다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>