홈

경제·금융

경제·금융일반

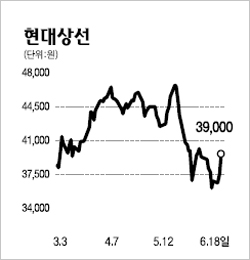

[전문가 추천주] 현대상선(011200)

입력2008.06.18 17:14:25

수정

2008.06.18 17:14:25

태안 원유 유출사고 이후 국내 연안에서의 단일 선체 탱커 퇴출시기가 오는 2015년에서 2010년으로 앞당겨졌다. 세계 최대의 단일 선체 선박 사용 국가인 우리나라의 규정 변화는 세계시장에도 영향을 미칠 것으로 보인다. 단일 선체 탱커들이 조기퇴출되면서 전체 시장에서의 공급량이 감소하고 탱커시장의 호황은 장기화될 것으로 전망된다.

현대상선은 현재 20척의 초대형 유조선(VLCC)과 중형 석유제품운반선(Product Tanker)을 운영하고 있는데 이 같은 탱커사업 규모는 상장 해운사 중 가장 크다. 타 선종 대비 마진이 높은 사업이기 때문에 탱커 운송시장 회복에 따라 고수익이 기대된다. 또 다른 강점은 운영 선종이 가장 다변화돼 있다는 점이다. 전체 매출 중 60%가량은 컨테이너사업을 통해 얻고 있으며 나머지 40% 중 절반은 탱커사업과 벌크 운송사업에서 올린다.

이처럼 특정 선종에 치우쳐 있지 않기 때문에 단일 선종의 업황 변화에 의해 실적이 크게 등락을 보이지 않을 것으로 예상된다. 탱커 선종뿐만 아니라 철광석과 석탄 등을 운송하는 벌크 운송사업의 시황도 최고 수준의 강세를 보이고 있어서 개별사업 부문의 영업이익률이 20%를 크게 웃돌고 있다.

또한 컨테이너 운송의 경우에도 유가 변동을 할증료에 반영할 수 있는 유류할증제도가 새롭게 도입되면서 고질적인 적자구조를 탈피할 것으로 예상된다. 목표주가는 5만원이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>