신용 중복 조회 피하고 소액단기 연체 습관 버려야</b>2금융권 대출 어려울땐 햇살론·미소금융등 이용

가계의 경상비 지출을 최대한 분산하더라도 부득이하게 현금이 말라 금융기관에서 대출을 받아야 하는 상황에 처할 수 있다. 이럴 경우엔 대출 이자를 최대한 줄이는 게 관건. 이자 경감의 첫 걸음은 신용등급 관리에서부터 시작된다.

신용등급을 잘 관리하려면 대출 중복 조회는 금물이다. 급하게 대출을 받으려고 여러 은행이나 대출기관들에 중복 문의를 하면 그때마다 신용조회 기록이 남아 은행연합회로 집계된다. 이 집계 기록은 신용평가기관의 신용등급 체점에 반영이 되기 때문에 가능하면 중복 조회를 피하는 게 좋다.

만약 부득이하게 제 2금융권의 대출 조회를 해야 한다면 주요 신용평가기관의 인터넷 홈페이지를 방문해보자. 일부 저축은행이나 캐피탈사와 같은 제 2금융사는 주요 신용평가기관의 홈페이지에 대출조회 서비스 창을 띄우고 있는 데 이 서비스를 이용하면 조회기록이 남지 않는다.

소액단기 연체 습관을 버리는 것도 필수다. 아무리 소액의 단기 영체라도 신용평가시스템에는 최장 5년까지 기록이 남는다. 특히 카드 결제를 100만원 이상 1~2개월 이상 연체했다면 신용평점에는 곧바로 큰 폭의 감점 요인이 된다.

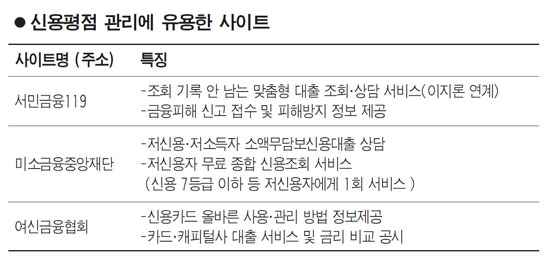

제 2금융권에서도 대출을 받지 못할 경우에는 공적 금융서비스인 '햇살론', '미소금융대출', '희망홀씨대출' 등을 통해 해결하는 게 좋다. 이를 이용하면 대부업체 이용에 따른 신용평점 하락의 불이익을 피할 수 있을 뿐 아니라 금리도 훨씬 싸기 때문이다. 특히 금융감독원이 운영하는 '서민금융119' 인터넷사이트(

http://s119.fss.or.kr)에 접속하면 각종 서민금융대출 정보 등에 관한 유용한 정보와 상담 서비스를 받을 수 있다. 또한 가능하면 주요 신용평가기관의 인터넷 홈페이지를 방문해 신용평점 관리 정보를 열람하는 것도 바람직하다.

만약 예상치 못한 실직이나 사고 등으로 수입이 줄어 기존의 대출 원리금을 제대로 갚기 어렵다면 해당 금융기관 창구를 찾아 상환조건을 재조정 받는 것도 고려할 수 있다. 이 경우 상환기간이나 상환방식 등을 재조정 받는 방법으로 실질적인 원리금 상환 부담을 분산시킬 수 있기 때문이다.