'부채 바이러스' 확산… 중산층도 가계파산 안전지대 아니다 <br>가계부채 GDP의 74%… 그리스보다 높아<br>물가·이자부담·고용악화 맞물릴땐 '눈덩이' <br>대출억제 단기 대책 아닌 중장기 대책 절실

#1. 아이들 교육문제로 서울 서초구의 낡은 아파트(109m²)에 전세로 살고 있는 김영식(45)씨는 전세금을 4,000만원이나 올려달라는 집주인의 성화에 요즘 밤잠을 설친다. 3개월 동안 끊었던 담배도 다시 피워 물었다. 세상을 한탄하다 결국 은행에서 전세 대출을 받기로 했다.

#2. 서울 노원구에 사는 최은미(41)씨는 지난달 말 견디다 못해 은행창구를 찾아 마이너스 통장을 만들었다. 물가가 가파르게 오르면서 생활비와 아이들 양육비를 감당하기 힘들어서다. 빚내기를 죽기보다 싫어하던 최씨는 '이제부터 마이너스 인생'이라며 한탄하는 시간이 많아졌다.

한국 가계가 빚더미에 짓눌리고 있다. 원리금을 제대로 갚지 못해 신용불량자로 내몰리는 저소득층이 속출하고 있는 가운데 중산층도 가계 파산의 안전지대가 아니라는 우려가 확산되고 있다.

미국의 경기침체, 유럽연합(EU)의 재정위기 등의 여파로 우리 경제가 둔화될 경우 '하우스 푸어' 중산층이 직격탄을 맞을 수밖에 없다. 주택담보대출의 이자 부담, 고물가 등으로 살림살이가 팍팍해진 마당에 '경기침체→고용부진→이자 상환 능력 감소→집값 하락에 따른 금융권의 대출 회수 압력' 등의 시나리오 가능성이 있다는 것이다.

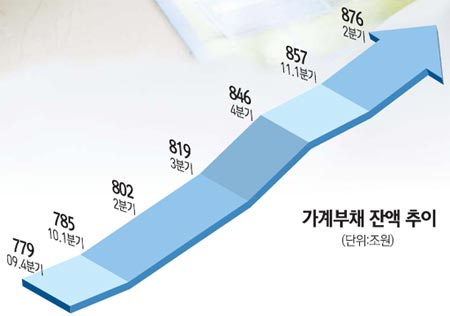

◇한국은 부채 공화국=올해 2ㆍ4분기 중 가계부채 잔액은 876조원으로 사상 최고다. 지난해 1ㆍ4분기 785조였던 가계부채는 2ㆍ4분기 802조원을 기록하며 800조원대에 처음 진입했고 이후 가파른 상승커브를 그리고 있다. 3ㆍ4분기 819조원, 4ㆍ4분기 846조원을 나타냈고 올해 들어서도 1ㆍ4분기 856조원, 2ㆍ4분기 876조원까지 불어났다.

이 같은 속도라면 3ㆍ4분기에는 900조원을 돌파할 것으로 보인다. 한국의 가계부채가 국내총생산(GDP)에서 차지하는 비중은 74.7%다. 재정위기에 시달리고 있는 그리스(62%), 이탈리아(49%)보다 높다. 이 때문에 정부가 국가채무를 줄이는 데만 골몰할 것이 아니라 가계부채를 연착륙시킬 수 있는 방안을 더욱 적극적으로 모색해야 한다는 지적이 커지고 있다.

특히 정부가 천정부지로 치솟는 전세가격을 잡지 못하면서 전세대출이 급증하고 있다. 지난 8월30일 기준 국민ㆍ신한ㆍ우리ㆍ하나ㆍ기업 은행 등 5대 시중은행의 전세자금 대출잔액은 3조8,224억원으로 7월의 3조5,706억원보다 7% 이상 증가했다. 7월에도 6월 대비 전세자금대출은 8% 이상 올라 두 달 연속 고공행진을 이어가고 있다.

금융위원회ㆍ금융감독원 등 정부 당국은 시중은행의 팔을 비틀며 주택담보대출 규제에 나서고 있지만 이를 비웃기라도 하듯 주택담보대출은 증가 일로에 있다. 예금은행의 주택담보대출 잔액은 지난해 말 284조원이었지만 올해 1ㆍ4분기 289조원, 2ㆍ4분기 295조원까지 늘어났다.

◇신음하는 서민경제=가계부채가 증가하면 이자부담이 늘어나는 것은 당연지사다. 2ㆍ4분기 가구당 월평균 이자비용은 8만6,256원으로 지난해 같은 기간보다 11.4%나 늘었다. 연간으로 환산하면 한 가구가 한 해에 103만5,072원의 이자를 내야 하는 셈이다.

가계가 벌어들인 전체 소득에서 이자비용이 차지하는 비율은 2.32%로 통계청이 자료를 작성한 2003년 이래 가장 높은 수준이다. 2ㆍ4분기 기준 소득 대비 이자비용은 2008년 1.94%, 2009년 2.00%, 2010년 2.18%, 2011년 2.32%로 해마다 증가하고 있다.

특히 소득기준 하위 20%인 1분위의 소득 대비 이자비용 비율은 2.75%로 전체 계층 가운데 가장 높다. 가계부채 증가로 그만큼 저소득층의 신음이 더욱 깊어지고 있다는 얘기다. 이처럼 서민의 이자부담이 가중되고 있는 것은 가계부채 전체 규모가 늘어나고 있는데다 대출이자도 계속 상승하고 있기 때문이다.

예금은행의 신규 취급액 기준 7월 대출금리는 연 5.86%로 전월보다 0.06%포인트 상승했다. 2010년 1월(5.94%) 이후 최고 수준이다. 주택담보대출 금리도 6월보다 0.03%포인트 오른 4.90%를 기록해 올 들어 최고 수준을 나타냈다. 특히 저축은행 대출금리는 연 17.50%로 사상 최고다.

이 같은 상황에서 물가는 하늘 높은 줄 모르고 오르며 서민경제를 옥죄고 있다. 8월에만 5.3% 급등한 것을 비롯해 올해 8월까지 물가상승률은 4.5%에 달한다. 올해 상반기 기준 근로자의 명목임금이 월 279만원으로 전년 동기 대비 0.4% 소폭 오른 점을 감안하면 실질소득은 전년에 비해 4%나 줄어든 셈이다.

이근태 LG경제연구원 연구위원은 "물가상승과 대출이자 급등, 고용악화가 맞물릴 경우 부채 규모가 눈덩이처럼 불어나면서 중산층 기반이 급격히 무너질 수 있다"면서 "은행 총액대출을 억제하는 단기정책이 아니라 중장기적인 관점에서 금리와 고용정책을 수립해야 한다"고 지적했다.